Vývoj bilanènej rovnováhy bankového sektora SR a jeho vplyv na rentabilitu

Ide o ukazovateľ, ktorý je výslednicou úrovne kapitálovej a finanènej stability bankového sektora, cash-flow a rentability. Ovplyvòuje najmä úrokovú vetvu, ktorej význam v štruktúre finanèných tokov mierne klesá, ale stále má dominantné postavenie

Bilanènú rovnováhu bankového sektora je možné považovať za významný indikátor ekonomickej pozície bankového sektora. Ešte vyššiu vypovedaciu hodnotu má pri hodnotení ekonomickej pozície konkrétnej banky. Ide o ukazovateľ, ktorý je výslednicou úrovne kapitálovej a finanènej stability bankového sektora, cash-flow a rentability. Ovplyvòuje najmä úrokovú vetvu, ktorej význam v štruktúre finanèných tokov mierne klesá, ale stále má dominantné postavenie.

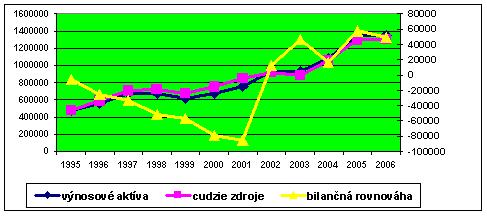

Bilanèná rovnováha bankového sektora je vyjadrená vzťahom „výnosové aktíva – cudzie zdroje“ (výnosové aktíva = úrokovo výnosové aktíva). Jej vývoj je dokumentovaný v nasledujúcej tabuľke a grafickom znázornení:

bilanèná rovnováha → pravá èíselná os

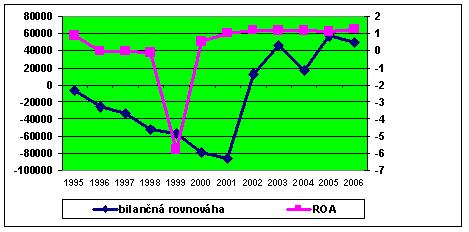

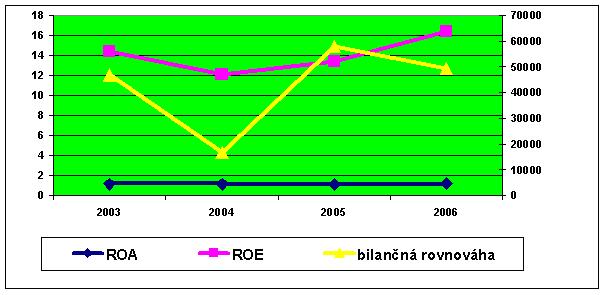

Záporná hodnota tohto vzťahu predstavuje bilanènú nerovnováhu. Ak sa komerèná banka dlhodobo nachádza v pásme bilanènej nerovnováhy, výsledkom je záporná hodnota rentability aktív. Dokumentuje to nasledujúce grafické znázornenie:[1]

ROA = pravá èíselná os

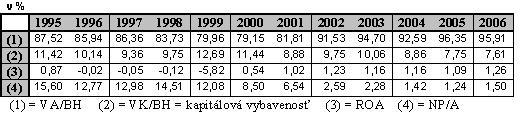

Štandardné parametre zabezpeèujúce bilanènú rovnováhu sú charakterizované týmito vzťahmi:

∎ výnosové aktíva / bilanèná hodnota > 90% (VA/BH)

∎ vlastný kapitál / bilanèná hodnota > 10% (VK/BH)

∎ rentabilita aktív > 1,0 zisk/ Ø aktíva

∎ nedobytné pohľadávky / aktíva < 2% (NP/A)

Ide o vzťahy, ktorých hodnota poskytuje základnú informáciu o zdraví finanèných tokov banky a o vnútornom potenciáli ich rozšírenej reprodukcie. Je pochopiteľné, že môžu byť nižšie bez rizikového dopadu na vznik bilanènej nerovnováhy. Rozhodujúce sú však tri faktory. Musí ísť o krátkodobú tendenciu, podprahová hodnota týchto vzťahov nemôže byť intenzívna a banka ju nemôže vykazovať vo všetkých parametroch súèasne.[2]

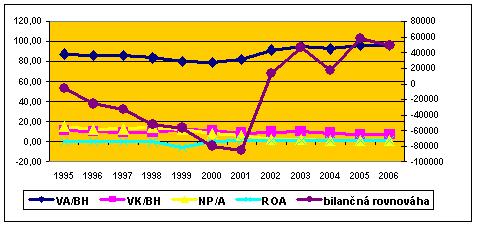

Vplyv týchto parametrov na vývoj bilanènej rovnováhy výstižnejšie dokumentuje graf:

Z uvedeného vývoja vyplýva, že najpevnejšiu koreláciu k bilanènej rovnováhe má vývoj podielu výnosových aktív na bilanènej hodnote. Je to logické, úroková vetva zisku má dominantné postavenie v štruktúre výsledného zisku. Na úroveò ROA a následne bilanènú rovnováhu má pozitívny vplyv podiel nedobytných pohľadávok k aktívam. V našich podmienkach ide v podstate o hodnotu stratových úverov, ktoré majú v štruktúre nedobytných aktívnych obchodov jednoznaène dominantné postavenie. Bankový sektor po ozdravení úverového portfólia dosahuje udržateľnú mieru úverového rizika. Tá je charakterizovaná ukazovateľom „ koeficient úverového rizika (KÚR)“. Vyjadruje, na základe kategorizácie rizikovosti úverov komerènými bankami, potrebu tvorby opravných položiek.[3] Je preto zrejmé, že vývoj hodnoty KÚR a vzťahu NP/A je v podstate identický.

Na základe analýz vplyvu všeobecnej miery úverového rizika na celkovú ekonomickú pozíciu bankového sektora, finanènej a kapitálovej stability je možné zadefinovať jednotlivé pásma úverového úverového rizika. Ak banka dosahuje hodnotu KÚR do úrovne 0,100, pri zabezpeèení spomínanej úrovne podielu výnosových aktív na bilanènej hodnote a úrovne ROA, je schopná akumulovať vnútorné zdroje zabezpeèujúce krytie týchto strát bez ohrozenia kapitálovej stability. Približovaním KÚR k hodnote 0,300 sa znižuje kapitálová a finanèná stabilita. Hodnota KÚR nad 0,500 je príèinou straty likvidity a solventnosti banky.[4] Vývoj bankových subjektov, ktoré v minulosti ukonèili svoju èinnosť a analýza ich ekonomickej pozície charakterizovaná týmito vzťahmi (okrem iných) to potvrdzuje. Modifikácia Altmanovej formuly prispôsobená hodnoteniu banky je jedným z nástrojov identifikácie rizík.

Najnižšiu mieru korelácie dosahuje vzťah medzi bilanènou hodnotou a kapitálovou vybavenosťou. Ide o logický vývoj a je možné konštatovať, že tento trend nepredstavuje v súèasnosti riziko. Je však potrebné zopakovať, že tento vzťah má výrazne vyššiu vypovedaciu hodnotu pri analyzovaní individuálnych údajov. Napriek poklesu kapitálovej vybavenosti je vývoj bilanènej hodnoty stabilizovaný a rentabilita aktív sa zvyšuje. Je to ovplyvnené vývojom dvoch vzájomne prepojených faktorov:

Spomínaná nízka rizikovosť bankových aktívnych obchodov, ktorá v súèasnosti nenúti bankový sektor zvyšovať najmä základné imanie a tvorbu rezerv na krytie predpokladaných strát.

Výsledkom tohto trendu je, že sa výrazne zvýšila naviazanosť cudzích zdrojov na vlastný kapitál:

Tento ukazovateľ charakterizuje vnútornú kapitálovú schopnosť banky zvýšiť v rámci udržateľného rastu bilanènú hodnotu cudzích zdrojov bez ohrozenia finanènej stability a následne rentability. Jeho vplyv na výslednú rentabilitu je ovplyvnený mierou umiestnenia cudzích zdrojov do výnosových aktív. Za obdobie 2003-2006, teda po konsolidácii štruktúry bilancie bankového sektora (po jeho reštrukturalizácii) sa kapitálová primeranosť znížila. Vo vzťahu k bilanènej rovnováhe je však podstatné, že za toto obdobie bol prírastok cudzích zdrojov v absolútnej hodnote 414 490 mil. Sk a prírastok výnosových aktív vo výške 417 156 mil. Sk. Celý prírastok cudzích zdrojov bol umiestnený do výnosových aktív. Na rozdiel od obdobia pred reštrukturalizáciou nebol prírastok cudzích zdrojov nástrojom krytia finanèných porúch a zdrojom krátkodobého zabezpeèenia reprodukcie cash-flow.

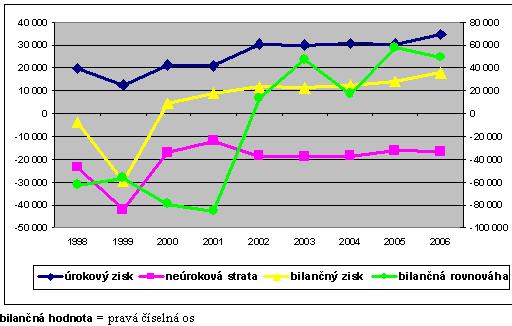

bilanèná rovnováha = pravá èíselná os

V súvislosti s vývojom ROA a ROE je však potrebné upozorniť na štruktúru výnosov a zisku. Dekompozícia týchto faktorov finanènej stability bankového sektora nie je predmetom tohto príspevku, poskytuje však informáciu o budúcich možných rizikách vývoja cash-flow bankového sektora (bude predmetom jednej z ïalších analýz).

Bolo spomenuté, že na výslednom bilanènom zisku bankového sektora má dominantné postavenie úroková vetva ziskovosti. Za obdobie 1993 – 2006 bankový sektor vykazoval úrokový zisk a neúrokovú stratu. Pritom až do roku 1999 neúroková strata bola vyššia. Výsledkom bola celková bilanèná strata.[5]

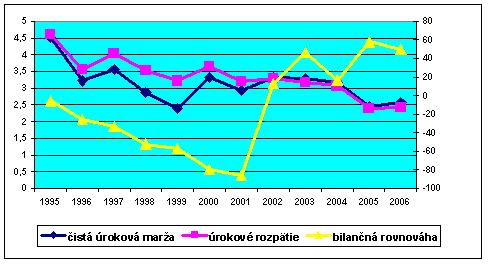

Rast úrokového zisku je jednoznaène ovplyvnený vývojom bilanènej rovnováhy. Tá ovplyvòuje vzťah medzi úrokovou maržou a úrokovým rozpätím.[6] Pre hodnotenie ekonomickej pozície nie je rozhodujúca výška úrokovej marže a úrokového rozpätia, ale vzťah medzi nimi. Ak je bankový sektor, resp. komerèná banka v bilanènej rovnováhe, èistá úroková marža je vyššia ako úrokové rozpätie. Z príkladu pod èiarou je zrejmé, že sa v tejto ekonomickej pozícii zvyšuje úrokový diferenciál. Vlastné zdroje sú umiestnené do úrokovo výnosových aktív. Ide o významný vzťah, ktorý poskytuje informáciu o finanènej stabilite, prípadne o udržateľnosti krátkodobej miere bilanènej nerovnováhy.

Cieľom tejto analýzy bolo struène zadefinovať vybrané faktory, ktoré ovplyvòujú jeden z významných indikátorov finanènej a kapitálovej stability komerènej banky. Jeho modifikácia je použiteľná aj pre nefinanèné korporácie.

Autor analýzy je pracovníkom Katedry bankovníctva a medzinárodných financií EU v Bratislave

[1] Obdobie 2000-2001 je z tohto hľadiska špecifické. V tomto období prebehla realizácia ozdravenia bankového sektora reštrukturalizáciou úverového portfólia. Výsledkom bol netypický vzťah medzi rentabilitou aktív a bilanènou nerovnováhou. Bol ovplyvnený dvomi faktormi:

● Reštrukturalizácia klasifikovaných (najmä stratových) pohľadávok vytvorila priestor pre rozpustenie opravných položiek, ktoré ako výnos zvýšili bilanèný zisk bankového sektora.

● Zotrvaènosťou bola hodnota cudzích zdrojov vyššia ako hodnota výnosových aktív. Reštrukturalizácia však ovplyvnila rast kapitálovej vybavenosti, ktorý vytvoril priestor pre rast výnosových aktív. Ten bol rýchlejší ako rast cudzích zdrojov. Výsledkom bola výrazná jednorazová zmena v úrovni bilanènej rovnováhy

[2] Vypovedacia hodnota vplyvu týchto faktorov na bilanènú hodnotu bankového sektora ako celku je èiastoène skreslená. To platí pre všetky ukazovatele spracované na agregovanej úrovni. Výrazne vyššia vypovedacia hodnota je pri analýze individuálnych údajov komerènej banky. Pomerne vysoká miera korelácie umožòuje charakterizovať dominantný faktor ovplyvòujúci budúcu bilanènú rovnováhu (princíp vèasného varovania) a stanoviť základné rámce obchodnej stratégie banky. Napriek uvedenému agregované hodnoty poskytujú banke informáciu, v akej ekonomickej pozícii sa v porovnaní s bankovým sektorom ako celkom nachádza a umožòuje identifikovať rizikové faktory výkonnosti

[3] Ak má napríklad KÚR úroveò 0,152, znamená to, že na 1,- Sk poskytnutých úverov sa v lehote splatnosti banke nevráti 15,2 hal.

[4] Je pochopiteľné, že intenzita vplyvu úverového rizika je ovplyvnená podielom úverov na bilanènej hodnote banky a veľkosťou banky. Z tohto dôvodu, ako bolo vyššie spomínané, ide o informáciu pre konkrétnu banku s možnosťou porovnania s bankovým sektorom.

[5] Obdobie 1995-1997 je charakterizované výraznými vplyvmi na neúrokovú stratu z dôvodu zmien v úètovnej vetve „ tvorba opravných položiek ↔ použitie opravných položiek ↔ odpis nedobytných pohľadávok“. V èasovom rade nie je uvedená z dvoch dôvodov. Bola ovplyvnená zmenou systému kategorizácie najmä úverových pohľadávok v roku 1995 a tiež požiadavkami regulátora na zabezpeèenie parametra kapitálovej primeranosti v rokoch 1994 – 1996. Ak agregovaná kapitálová primeranosť bankového sektora dosahovala v roku 1993 2,2%, bolo ekonomicky nedosiahnuteľné splniť požiadavku v roku 1994 jej úroveò 6,75%, v roku 1995 7,25% a v roku 1996 8%. Bolo preto logické, že bankový sektor išiel do priestoru bilanènej nerovnováhy ako nástroja krytia (novými – štandardnými úvermi) stratových úverov, prípadne ich preklasifikovania. Nekrytá strata nebola súèasťou bilanènej straty. Parameter bilanènej rovnováhy a je vývoj poskytuje informáciu najmä o zdraví úverových tokov. Krytie stratových úverov revolvingom sa premietlo do bilanènej nerovnováhy. Bilanènú nerovnováhu je preto potrebné považovať za významnú informáciu o finanènej stabilite banky.

Je logické, že bankový sektor aj naïalej vykazuje neúrokovú stratu. Vzhľadom na spomínaný pokles všeobecnej miery úverového rizika a vnútorný potenciál bankového sektora zabezpeèujúci jej krytie je neúroková strata krytá úrokovým ziskom.

[6] Ako príklad je možné uviesť výpoèet hodnoty èistej úrokovej marže (ÈUM = úrokové výnosy – úrokové náklady / Ø výnosové aktíva) „ vyjadruje zhodnotenie zdrojov banky prostredníctvom ich umiestnenia do výnosových aktív. Druhým ukazovateľom naviazaným na úroveò bilanènej rovnováhy je úrokové rozpätie ÚR = [(úrokové výnosy / výnosové aktíva) – (úrokové náklady / cudzie zdroje)]. Vzťah medzi týmito ukazovateľmi a vplyv bilanènej rovnováhy na jeho vývoj je možné dokumentovať nasledujúcim príkladom:

I. banka II. banka

Bilanèná hodnota 1 000 Bilanèná hodnota 1 000

Výnosové aktíva 900 Výnosové aktíva 900

Cudzie zdroje 800 Cudzie zdroje 950

Úrokové náklady 60 Úrokové náklady 71

Úrokové výnosy 90 Úrokové výnosy 90

ÈÚM (90-60)/900 3,3% ÈÚM (90-71)/900 2,1%

ÚR (90/900 – 60/800) 2,5% ÚR (90/900 – 71/950) 2,5%