Strednodobá prognóza vývoja ekonomiky SR v rokoch 2009 – 2013

Midterm forecast of Slovak economy for the perion 2009 – 2013

Marek Radvanský1

Abstract: Forecasting of future economic development under the conditions of ongoing global economic crisis is more than complicated task. The main uncertainty is in expectations of length and impact of this crisis, in policy decissions taken and even in efficiency of these policies. On the other hand it is necessary to develop such forecasts, collect them and compare different approaches expectations of particullar forecasting teams. This article represents approach in economic forecast of team of Institute of Economic Research, Slovak Academy of Sciences. This forecast is based on econometric model and is focused on forecast of GDP and components of it’s use, labour market and public budget incomes. Time horisont is limited by years 2009 and 2013 as the end of financial programing period of the EU.

Key words: Ekonomická prognóza, Slovenská Republika, hospodárska kríza, rast HDP

Kľúčové slová: Economic forecast, Slovak Repunlic, economic crisis, GDP growth

Úvod

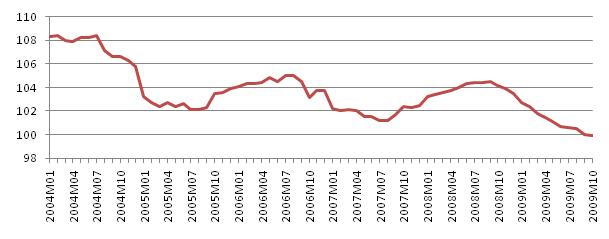

Rok po vypuknutí finančnej krízy a následnej recesie svetových ekonomík je náročné prognózovať ich budúci vývoj. O to zložitejšie je prognózovanie budúceho vývoja takej malej a vysoko otvorenej ekonomiky, akou je Slovensko. Hlavné indikátory globálneho rastu podliehajú turbulentným zmenám, z čoho rezultuje výrazná neistota a opatrnosť v prognózovaní makroekonomických veličín. Počas roka od nástupu hospodárskej recesie boli všetky makroekonomické prognózy výrazne prehodnocované s mesačnou pravidelnosťou. Až v poslednom období dochádza k stabilizácií prognóz a očakávaného dosiahnutia dna s obratom od recesie k pozvoľným rastom ekonomiky. Na druhú stranu väčšina prognostických tímov je opatrná pri znižovaní rastov k záporným hodnotám a je náchylná akceptovať pozitívnejšie očakávania. Ako príklad môžeme uviesť publikáciu Eastern Europe Consensus Forecasts (EECF), ktorá každý mesiac prináša prehľad upravovaných prognóz na rok 2009 a 2010 pre krajiny strednej a východnej Európy – Graf 12 .

Nestabilita vonkajších aj vnútorných faktorov podmieňujúcich budúci vývoj v strednodobom horizonte môže vytvárať vyššie riziká pri odhadovaní budúceho vývoja. Predkladaná prognóza zobrazuje najpravdepodobnejší vývoj ekonomiky SR vychádzajúci z predpokladov o vývoji vnútorného a vonkajšieho prostredia v novembri 2009. Predpokladaná prognóza je strednodobá s výhľadom do konca Európskeho programového obdobia v roku 2013.

_______________________

1 Ing. Marek Radvanský, Ekonomický Ústav SAV, Šancova 56, Bratislava, Marek.Radvansky@savba.sk

2 Na konsenzuálnej prognóze EECF pre Slovensko sa podieľa 9 nezávislých prognostických pracovísk. Eviduje aj 6 prognóz vládnych a medzinárodných inštitúcií. U prognóz, ktoré boli odhadnuté pred septembrom 2008 tento systém predpovedal rast HDP Slovenska na rok 2009 na úrovni +6,3 % v stálych cenách. Od septembra 2008 sa prognózy tých istých prognostických pracovísk na rok 2009 začali zhoršovať. Čerstvá konsenzuálna prognóza z novembra 2009 na rok 2009 spresnila predpokladaný hospodársky pokles na -4,8 %. Oproti očakávaniam spred roka je momentálna prognóza nižšia o takmer 9 percentuálnych bodov. Na rok 2010 je všeobecne očakávaný mierny rast HDP v stálych cenách na úrovni 1,7 %.

Graf 1 – Historický vývoj prognózy HDP Slovenska v jednotlivých mesiacoch tvorby prognózy .jpg)

Zdroj: Eastern Europe Consensus Forecast

Použitá metodológia (Model B_IER_ECM_09q4)

Predložená prognóza vznikla za pomoci makroekonomického ekonometrického modelu Slovenska, ktorý bol vytvorený na Ekonomickom ústave SAV (ekonometrický model SAS BIER_ECM_09q4) upraveného v októbri 2009. Je založený na štvrťročných dátach od prvého štvrťroku 1995 po druhý štvrťrok roku 2009, teda 58 pozorovaní. Prognóza je strednodobá do roku 2013. Zdrojmi údajov sú Štatistický úrad SR, Národná banka Slovenska, Ústredie práce, sociálnych vecí a rodiny a Ministerstvo financií SR. Model má makroekonomické základy, je dopytovo orientovaný, rozdelený na 5 blokov (blok trhu práce, blok štátneho rozpočtu, blok cien, blok zahraničného obchodu a blok HDP). Bloky sú primárne zostavené v nominálnych hodnotách a jednotlivé zložky HDP sú následne deflované cez cenové indexy okrem bloku zahraničného obchodu. Model obsahuje 50 rovníc, z toho je 30 stochastických a 20 identít. Stochastické rovnice sú tvaru ECM (error-correction). V jednotlivých rovniciach sú použité integrované časové rady rovnakého rádu na základe testu na jednotkové korene (unit-root) a dlhodobá rovnováha je v rovniciach vyjadrená pomocou kointegračných vzťahov.

Predpoklady prognózy

Predkladaná prognóza predpokladá množstvo exogénnych faktorov ovplyvňujúcich budúci vývoj, z ktorých niektoré sú z hľadiska budúceho vývoja kľúčové. Vzhľadom na súčasný turbulentný vývoj, ako aj snahu vlád o zmiernenie dopadov krízy a oživenia ekonomík pokladáme za potrebné poukázať na faktory, ktoré by mohli vývoj ekonomiky zvrátiť smerom k výraznejším rastom, alebo naopak v väčším ekonomickým problémom. Môžeme ich rozdeliť na vonkajšie a vnútorné. Pod vonkajšími faktormi rozumieme tie, ktoré sa nedajú výrazne ovplyvniť domácou hospodárskou politikou a domácou hospodárskou činnosťou. Takýmto faktorom, ktorý je asi najvýznamnejší je pretrvávanie globálnej ekonomickej krízy. Faktory vnútorného ekonomického prostredia sú naopak výrazne ovplyvňované a ovplyvniteľné hospodárskou politikou. Medzi ne patrí napríklad daňový systém, stav bankového sektora či priame nástroje vlády na boj proti dopadom krízy.

Hlavnými predpokladmi sú známky oživenia svetovej ekonomiky v priebehu roku 2010, v strednodobom období rast zahraničného dopytu mierne pod úrovňami dosahovanými pred krízou, postupný nárast PZI do regiónov po silnom poklese v roku 2009 a v neposlednom rade čerpanie Národného strategického referenčného rámca (NSRR) na úrovni 75 % alokovaných prostriedkov pri dočerpaní t+33 . Rast spotrebiteľských cien po historicky najnižších hodnotách v 3. kvartáli 2009 bude postupne rásť strednodobo na úrovniach okolo 3 %.

___________________________

3 Tento princíp umožňuje čerpať prostriedky EÚ alokované v NSRR v čase do 3 rokov po skončení programového obdobia.

Graf 2 – Vývoj harmonizovaného indexu spotrebiteľských cien v rokoch 2004-2009

Zdroj: Štatistický úrad SR

Faktory vonkajšieho prostredia

V poslednom štvrťroku 2009 začína globálna ekonomika signalizovať postupné zotavovanie. Podľa vývoja hlavných ekonomických indikátorov narazila na svoje dno a očakáva sa prechod do kladných rastov. Pre Slovensko je z hľadiska zahraničného obchodu kľúčový hlavne vývoj v Nemecku a v krajinách Eurozóny. Európska Centrálna Banka v decembri kladne revidovala svoju prognózu rastu krajín Eurozóny na rok 2010. Napriek tomu sa svetová ekonomika nachádzala v krízovom stave takmer celý rok 2009. Vzhľadom na očakávanú slabú účinnosť domácich opatrení hospodárskych politík očakávame, že výraznejší pozitívny obrat by mohol nastať až v druhej polovici roku 2010. V budúcom roku sa očakáva mierne oživenie zahraničného dopytu (0,7%) a v nasledujúcich obdobiach nástup opätovnej dynamiky rastu na úrovniach okolo 2 % až k horizontu prognózy.

Graf 3 – Vývoj 3-mesačnej sadzby Euribor v období rokov 2008-2009

Zdroj: ECB

Vzhľadom na vývoj na zahraničných finančných trhoch bolo rovnako potrebné prehodnotiť aj očakávaný vývoj priamych zahraničných investícií. V najbližšom období nie je možné očakávať ich výrazný prílev a to najmä z dôvodu ťažšej dostupnosti úverov a to aj napriek znižovaniu hlavných úrokových mier na dlhoročné minimá. Spolu s mierne pronárodne orientovanými vyhlásenia lídrov krajín, ktoré sú hlavnými poskytovateľmi PZI a najmä so zvýšeným rizikom investícií vzhľadom na novú ekonomickú realitu a vzácnosť kapitálu potrebného na očakávanú vlnu akvizícií a fúzií bude zložitejšie prilákať zahraničný kapitál.

Výrazným zahraničným vplyvom je aj prílev prostriedkov z podporných fondov EU. Predpokladáme, že rozvojové prostriedky na pomoc členským krajinám by nemali byť zo strany EÚ obmedzované. Je možné očakávať dokonca zvýšenie prílevu prostriedkov z EÚ vzhľadom na riešenie dopadov krízy. Na druhej strane je však otázna absorpčná schopnosť a alokácia týchto prostriedkov v ekonomike SR. Do konca roku 2008 bolo reálne čerpanie prostriedkov Národného Strategického Referenčného Rámca na roky 2007-2013 zanedbateľné, pričom v priebehu roka 2009 došlo iba k miernemu zlepšeniu tohto stavu, ktoré indikuje nedostatočnú pripravenosť Slovenska na rok 2010 čerpať prostriedky NSRR v dostatočnom objeme.

Vzhľadom na náš vstup do Európske menovej únie (EMÚ) sa menová politika stáva vonkajším faktorom, nakoľko je ovplyvňovaná politikou Európskej Centrálnej Banky (ECB), Je vysoko pravdepodobné, že v najbližsom období bude ECB pokračovať v expanzívnej menovej politike založenej na znižovaní úrokových mier. V súčasnosti dosahujú úrokové sadzby ECB historické minimá (hodnota 3-mesačného Euriboru je na úrovni 0,7 %). Napriek tomu menová politika Európskej Centrálnej Banky nemusí zohľadňovať reálne potreby malej otvorenej ekonomiky typu Slovenska hlavne v krízovom období.

Faktory vnútorného prostredia

Pri predpokladoch o vývoji vnútorného prostredia je potrebné vidieť tri základné faktory ovplyvňujúce ekonomické prostredie – stav a štruktúra reálnej ekonomiky4 , stav bankového sektora a hospodárska politika.

Situácia v reálnej ekonomike je výrazne ovplyvňovaná vonkajšími faktormi. Samotné hlavné sektory hospodárstva je možné považovať za trhové, dynamické a perspektívne. Na druhej strane štruktúra priemyslu na Slovensku nie je dostatočne diferencovaná. Nosnými piliermi Slovenskej ekonomiky je ešte stále menší počet veľkých podnikov. Výrazným negatívnym vplyvom je v roku 2009 prudký pokles svetového dopytu, ktorý sa zákonite odrazil v poklese produkcie väčšiny podnikov, ktoré sú výrazne orientované na export. Naopak vnútorný dopyt je aj naďalej výrazne uspokojovaný dovozmi. Tieto faktory budú v silnej miere pôsobiť na pokles produkcie a tým aj vývozov pri zároveň menej významne znížených spotrebných dovozoch, čo bude mať za následok zhoršenie obchodnej bilancie Slovenska.

_____________________________

4 pod reálnou ekonomikou tu rozumieme stav a štruktúru priemyselnej výroby, stavebníctva, služieb a pod…

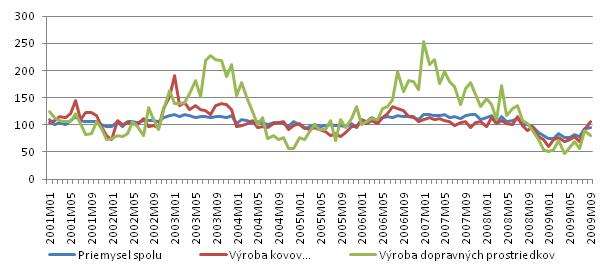

Graf 4 – Index priemyselnej produkcie vo vybraných odvetviach očistený o vplyv počtu pracovných dní

Zdroj: Štatistický úrad SR

Bankový sektor sa po významných zmenách začiatkom tohto storočia dá hodnotiť ako zdravý. V úverových portfóliách bánk sa po ozdravení bankového sektora v roku 2000 nenachádzali výrazne nevýhodné produkty, ako v prípade bánk postihnutých finančnou krízou. Zároveň však tieto banky významne zvýšili (vzhľadom na vývoj u materských spoločností) opatrnosť pri poskytovaní podnikateľských úverov. Rovnako nastala zmena aj v prípade hypotekárnych úverov s vyššou rizikovou prirážkou aj napriek nízkym základným úrokovým mieram a úverov na developerské investície, kde sa výrazne zvýšila spoluúčasť. Napriek expanzívnej politike ECB sa tým poskytovanie úverov mierne zabrzdilo.

Významným faktorom ovplyvňujúcim budúci vývoj ekonomiky bude uplatňovaná hospodárska politka vlády. V roku 2009 ovplyvňovali hospodársku politiku SR odporúčania Rady pre hospodársku krízu (RHK), ktorá schválila desiatky protikrízových opatrení. Hospodárska politika vlády je výrazne poznamenaná ľavicovým prístupom smerom ku kompenzácií negatívnych dopadov pre obyvateľstvo. Nepredpokladáme, že toto selektívne riešenie konkrétnych následkov prispeje k stabilizácii celkového hospodárskeho prostredia. Väčšina protikrízových opatrení bola nesystémová a mala len kozmetický charakter. Z tohto dôvodu sa výrazne neprejavila pri zmierňovaní celkových dopadov krízy na SR. Niektoré priame zásahy štátu, ako napríklad tzv. „šrotovné“, príspevky na zatepľovanie, prípadne marginálne zníženie odvodov do rezervného fondu a nejasné dopady na hospodárenie Sociálnej poisťovne sa navonok javia ako nesystémové a neprinášajúce výrazný národohospodársky efekt. Tieto dodatočné výdavky budú v dôsledku zastavenia hospodárskeho rastu sprevádzané výpadkami príjmov verejného rozpočtu. Navyšovanie výdavkov vlády na sociálne a protikrízové opatrenia spolu s výpadkom na príjmovej stránke v daňových príjmoch bude mať negatívny vplyv na verejné financie. V roku 2009 je odhadovaný deficit verejných financií 6,3 % HDP oproti plánovaným 2,1 % pri tvorbe rozpočtu. Plánovaná expanzívna fiškálna politika štátu sa prejavila pri schválení štátneho rozpočtu na rok 2010 s vysokým schodkom verejných financií. Plánovaný deficit verejných financií bude na úrovni 5,5 % s plánovaným poklesom na 3 % v roku 2012.

Medzi kľúčové faktory s možným výrazným vplyvom na ekonomiku SR už niekoľko rokov patrí neschopnosť čerpania prostriedkov z fondov EÚ. Aj napriek konštatovaniu, že ako vonkajší faktor bude objem pridelených prostriedkov z rozpočtu únie nezmenený, aj naďalej zostáva problematická ich redistribúcia v ekonomike SR. Tu vidíme pretrvávanie významných medzier v uplatňovaní možných nástrojov na oživenie ekonomiky SR. Tieto dodatočné prostriedky v ekonomike majú silný potenciál zmierniť dopady súčasnej krízy a môžu generovať dodatočný rast ekonomiky na úrovni viac ako 2 percentuálnych bodov ročne [6]. Súčasne významné meškanie v čerpaní týchto prostriedkov môže viesť k ich neefektívnemu využitiu, prípadne až k ich strate [7]. Je potrebné si však rovnako uvedomiť vplyv čerpania fondov EÚ na verejný rozpočet vzhľadom na potrebu národných zdrojov. Vzhľadom na súčasné štedré nakladanie s rozpočtovými prostriedkami štátu by tak mohlo zvýšenie čerpania týchto prostriedkov zvýšiť rozpočtové výdavky. Vzhľadom na jednoznačne vyššiu efektívnosť týchto prostriedkov by tak bolo vhodné výdavky presúvať ako dodatočne zvyšovať.

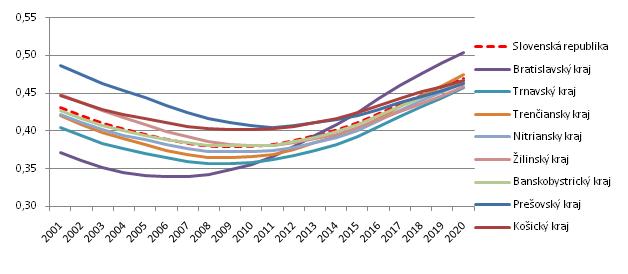

Prognóza ekonomicky aktívneho obyvateľstva vychádza z predpokladov stabilného demografického vývoja podľa stredného variantu prognózy Výskumného demografického centra [10] a z mierneho rastu miery participácie obyvateľstva. V horizonte prognózy nepredpokladáme zásadné zvýšenie objemu alebo efektívnosti vynakladania prostriedkov na aktívu politiku trhu práce čo vzhľadom na pokles dopytu po práci u najvýznamnejších zamestnávateľov (najmä regionálneho významu) dáva predpoklad k poklesu celkovej zamestnanosti. Výrazným faktorom, ktorý bude ovplyvňovať budúci vývoj ekonomiky z demografického hľadiska bude starnutie obyvateľstva a zvýšenie tlaku na dôchodkový systém spolu s poklesom počtu obyvateľov v predproduktívnom veku s najvýznamnejším vplyvom v Bratislavskom kraji.

Graf 5 – Index ekonomického zaťaženia v rokoch 2001-2020

Zdroj: ŠÚSR, VDC a prognózy EÚ SAV

Makroekonomická prognóza

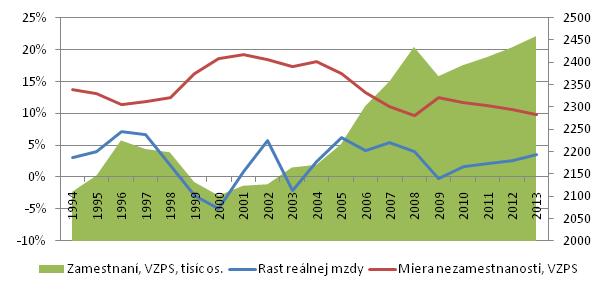

Celkový makroekonomický vývoj bude výrazne závislý od vývoja na trhu práce, kapitálovom trhu a zahraničného obchodu. Vývoj na trhu práce bol v roku 2009 silne poznamenaný znižovaním dopytu po práci z dôvodu poklesu zahraničného dopytu (najmä po produkcii priemyselných výrobkov exportovaných do zahraničia), obmedzeniu priamych zahraničných investícií a pozastaveniu niektorých už prebiehajúcich developerských projektov z dôvodu ťažšej dostupnosti kapitálu. Následkom bol rast nezamestnanosti a znížená kúpyschopnosť obyvateľstva, ktorá mala vplyv na postupné znižovanie výkonov jednotlivých druhov služieb a ďalší pokles zamestnanosti. Koncom roku 2009 možno pozorovať obratovú tendenciu a predpoklad dosiahnutia stropu pri vývoji miery nezamestnanosti. Podľa prognózy dosiahne zamestnanosť úroveň roku 2008 zhruba ku koncu roku 2011 (Graf 6).

Tento predpokladaný vývoj bude „konfrontovaný“ s predpokladaným vývojom ekonomicky aktívneho obyvateľstva, ktorý bude pokračovať v súlade s demografickým trendom. Hlavnými faktormi ovplyvňujúcimi počet ekonomicky aktívneho obyvateľstva bude mierne rastúca miera participácie zo 68,6 % v roku 2008 na 70 % v roku 2013 a strednodobo poklesom počtu obyvateľstva v produktívnom veku. Výraznejšie sa tento trend začne prejavovať po roku 2011 (do roku 2020 je predpokladaný pokles počtu obyvateľov v produktívnom veku zhruba o 200 tisíc ľudí na 3,72 milióna). Vychádzajúc z týchto predpokladov bude v najbližších rokoch bude počet ekonomicky aktívneho obyvateľstva mierne rásť s predpokladaným začiatkom mierneho klesajúceho trendu v horizonte prognózy (v roku 2013). Na základe predloženej prognózy by tak priemerná zamestnanosť podľa výberového zisťovania pracovných síl v roku 2009 mala poklesnúť o viac ako 65 tisíc zamestnancov, čo je v relatívnom vyjadrení pokles o viac ako 2,5%. Pri predpokladoch o stabilnej miere rastu ekonomicky aktívneho obyvateľstva ako aj pri predpoklade vrátenia sa občanov SR pracujúcich v zahraničí by sa miera nezamestnanosti mala zvýšiť na 12,4% (graf 3), čo predstavuje aj vplyvom rastúceho podielu ekonomicky aktívneho obyvateľstva medziročný nárast o takmer 78 tisíc nezamestnaných. Počet nezamestnaných podľa VZPS v treťom kvartálu 2009 prekročil hranicu 340 tisíc osôb. V nasledovnom období by sa mal byť tento výrazný pokles vystriedaný miernym rastom.

Graf 6 – Vývoj základných ukazovateľov trhu práce

Prameň: ŠÚ SR a modelové prepočty autora

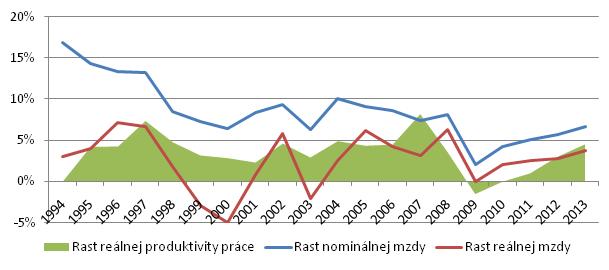

Vzhľadom na významné očakávania o poklese zamestnanosti ako aj celkovej produkcie nie je možné očakávať výrazné rasty produktivity práce meranej ako podiel HDP na jedného zamestnaného. Naopak na najbližšie obdobie predpokladáme stagnáciu a na rok 2010 dokonca pokles tohto ukazovateľa (Graf 7). Významnú úlohu tu zohrajú opatrenia hospodárskej politiky na zamedzenie znižovania zamestnanosti. Predpokladáme, že sa zamestnávatelia čiastočne budú snažiť udržať zamestnanosť aj za cenu zníženia produktivity práce.

Graf 7 – Vývoj vzťahu mzdy a produktivity práce, VZPS

Prameň: ŠÚ SR a modelové prepočty autorov

Vzhľadom na túto skutočnosť sa bude vyvíjať aj priemerná mesačná mzda. V roku 2009 sa predpokladal len mierny rast nominálnej mzdy, pričom výrazné zníženie predpokladáme najmä v netarifnej zložke miezd. Na rast priemernej mzdy na druhej strane môže pôsobiť prepúšťanie pracovníkov v robotníckych profesiách s nízkymi príjmami. Aj napriek stabilnému inflačnému vývoju, ktorý je spôsobený najmä snahou NBS o plnenie kritérií paktu stability a rastu, je možné predpovedať stagnáciu reálnych miezd. Vzhľadom na predpoklad o odznení globálnej krízy v roku 2010 je možné predpovedať, že po roku 2010 by mal nastať postupný mierny rast nominálnej mzdy. Pri stabilnom inflačnom vývoji aj reálnej mzdy. Z grafu 7 je možné vidieť krátkodobo vyšší rast reálnej mzdy ako reálnej produktivity práce, čo je jedným zo znakov prehrievania ekonomiky, je to však spôsobené ako vedľajší efekt krízy na trh práce. Tento jav bude iba akousi „kompenzáciou“ prepadu miezd z roku 2009 a bude pôsobiť len krátkodobo.

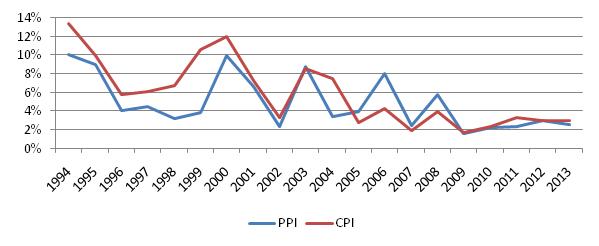

Graf 8: Vývoj spotrebiteľských cien a cien priemyselných výrobcov.

Prameň: ŠÚ SR a modelové prepočty autorov

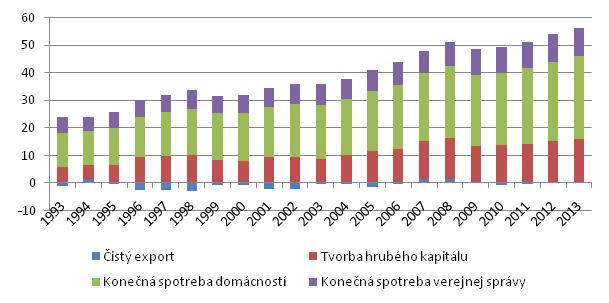

Vývoj na trhu práce sa jednoznačne odrazí na konečnej spotrebe domácností. Tá by vplyvom poklesu dopytu po práci (rastom nezamestnanosti) a spomalením rastu nominálnych miezd mala v roku 2009 poklesnúť o 0,7 % s mierne rastúcim trendom v roku 2010 (1,2%). Po tomto období by malo nastať výraznejšie oživenie konečnej spotreby obyvateľstva reálnymi rastami presahujúcimi cez 4 % ročne.

Tvorba investícií bude vzhľadom na globálnu finančnú krízu najviac „postihnutou“ zložkou vnútorného dopytu. Aj napriek relatívne dobrému stavu domáceho finančného sektora je možné očakávať pokles objemu nových úverov a spísnenie ich čerpania. Popri nedostatku zdrojov bude pôsobiť aj pokles dopytu po investíciách najmä vo forme rozširovaní výrob, bytovej výstavby ako aj modernizácie výrobných zariadení. Investície do výstavby diaľnic, či iné kapitálové výdavky verejného rozpočtu budú iba sčasti kompenzovať vysoké rasty z predchádzajúcich období. To bude mať za následok pokles tvorby hrubého fixného kapitálu o 8,5%. Prepad investícií by sa mal zastaviť v roku 2010, kedy očakávame stagnáciu tejto zložky použitia HDP. Po tomto období očakávame postupné oživenie investičnej činnosti. Rovnaký trend je možné očakávať aj pri tvorbe zásob, kde sa dá očakávať postupné vypredávanie skladov a dokončovanie rozostavaných investícií, pričom začatie nových je otázne a vysoko závislé od budúceho vývoja globálneho ekonomického prostredia. Zvrátiť tento trend by mohlo hlavne využitie prostriedkov z NSRR, kde by investície do infraštruktúry pomohli hlavne sektoru stavebníctva.

Napriek spomaľovaniu vývoja hlavných zložiek použitia HDP je možné vidieť rastúci trend pri konečnej spotrebe štátnej správy. Tá bude rásť z dvoch základných príčin. Na jednej strane sú to objektívne bežné výdavky spojené s tromi voľbami v roku 2009 a na druhej s výdavkami na protikrízové opatrenia. Po započítaní významného deficitu bude jednou z hlavných ťahúňov ekonomiky expranzívna fiškálna politika. Rok 2010 bude rokom parlamentných volieb a pravdepodobne aj s rekordným deficitom verejných financií.

Najvýznamnejší dopad globálnej hospodárskej krízy zaznamená z dôvodu štruktúry slovenského priemyslu vývoz. Ten podľa našej prognózy v roku 2009 zaznamená výrazný pokles o 13%, pričom mierny rast je možné očakávať už v roku 2010 vplyvom mierneho oživenia zahraničného dopytu (3,7%). Významný vplyv na zmenu exportnej výkonnosti by mala reštrukturalizácia priemyslu smerom k „Zeleným technológiám“ kde je možné očakávať najvýznamnejší rozvoj. V roku 2009 využili niektoré podniky, hlavne automobilky výpadok vo výrobe na úpravu výroby, čo môže mať pozitívny vplyv na opätovný rast exportu.

Spomalenie domáceho dopytu a exportu bude mať za následok pokles dopytu po dovozoch. Dovoz preto podľa našej prognózy poklesne v roku 2009 o 10% s miernym rastom v roku 2010. Zvýšenie dovozu sa dá očakáva vo vzťahu s vývojom ostatných zložiek použitia HDP.

Graf 9 – Hrubý domáci produkt a zložky jeho použitia, mld. EUR

Prameň: ŠÚ SR a modelové prepočty autorov

Vplyvom výrazne komplikovaného vývoja globálnej ekonomiky sa očakáva v roku 2009 reálny pokles HDP takmer na úrovni 4,5 %. Najvýraznejšie sa to prejavilo na zahraničnom obchode, kde sa predpokladá dvojciferný pokles. Tu sa prejavuje efekt nízkej diverzifikácie priemyselnej výroby a závislosť na vývoji v úzko profilovaných trhoch a silným prepojením na materské podniky. V nasledujúcom roku 2010 predpokladáme pretrvávanie globálnych ekonomických problémov s miernym oživením v druhej polovici roka, na ktoré naša ekonomika zareaguje miernym rastom na úrovni okolo 1,5 %. Obdobie po roku 2010 bude poznačené postupným znovuoživením ekonomických procesov. Zároveň však očakávame, že sa svetová ekonomika sa bude z recesie spamätávať postupne. Vplyvom vysokej nezamestnanosti a obmedzeniu výrobných kapacít je však vývoj po roku 2010 otázny, preto prognózu na toto obdobie môžeme charakterizovať ako opatrnú s výhľadom rastu HDP v intervale 3 – 5 % ročne (graf 9).

Riziká prognózy

Ako už bolo v texte niekoľkokrát spomenuté, budúci vývoj ekonomiky SR je do značnej miery neistý a preto je potrebné ukázať možné pozitívne a negatívne okolnosti, ktoré by mohli zvrátiť nami očakávaný vývoj. Tieto dopady významne odrážajú uplatňovanú hospodársku politiku našej vlády ako aj predstaviteľov našich hlavných obchodných partnerov.

Za najvýznamnejší vplyv, ktorý by významným spôsobom zmenil nami prognózovaný vývoj je potrebné označiť očakávanú dĺžku krízy. Vzhľadom na štruktúru našej ekonomiky je pochopiteľné, že čím skôr sa obnoví zahraničný dopyt a svetový hospodársky rast, tým skôr na ňu naša výroba bude schopná zareagovať. V prípade dlhotrvajúcich problémov, ktoré spôsobia postupný odchod priemyselných podnikov, bude potrebné čeliť významnejším problémom aj vzhľadom na fyzický odliv výrobných kapacít a investícií.

Ďalším významným prvkom bude vývoj kurzu okolitých krajín. V súčasnosti je častým jav, kedy je spotreba časti domácností uskutočňovaná v zahraničí, čo výrazne pôsobí na rast dovozov, ako aj zníženie objemu obratu sektoru maloobchodu. Omnoho vážnejší je však fakt, že vplyvom kurzových rozdielov sa naša pracovná sila stáva drahšou a preto môže nastáť postupný odliv ľahko mobilných výrobných kapacít do krajín s nižšou cenou práce. Na druhú stranu adaptovanie Eura napomohlo počas prebiehajúcej krízy čiastočne eliminovať negatívny vplyv kurzových zmien a dosiahnuť stabilitu kurzu.

Do budúceho obdobia je výrazne otáznym faktorom uplatňovanie a charakter fiškálnej politiky. Súčasnosť je charakteristická expanzívnou politikou, ktorá sa snaží kompenzovať efekty negatívneho vývoja spôsobené krízou. Zároveň je momentálnu protikrízovú fiškálnu politiku Slovenskej vlády možné charakterizovať ako nesystémové prerozdeľovanie verejných financií. Rizikovým je možné nenaplnenie očakávaní ohľadne rozpočtových príjmov a reakcie vlády na očakávaný vysoký schodok verejných financií vplyvom navyšovania výdavkov ŠR. Je otázne, či vláda bude pokračovať v takýchto výdavkoch na úkor deficitu, ktorý bude financovať zvyšovaním štátneho dlhu (graf 10). Dosiahnutie schodku verejných financií pod 3 % je naplánované na rok 2012-13, teda k horizontu prognózy. Pozitívne je, že vplyvom rastu deficitov ostatných krajín EMÚ nepristúpi EÚ k sankciám za nedodržanie Maastrichtských kritérií.

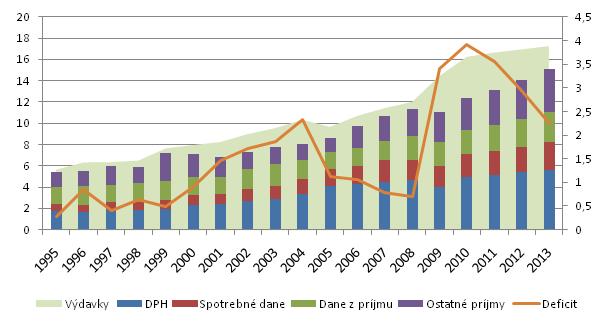

Graf 10 – Vývoj príjmov, výdavkov (ľavá os) a deficitu štátneho rozpočtu (pravá os), mld. Eur

Prameň: Ministerstvo financií SR a modelové prepočty autorov

Naštartovanie tokov z podporných fondov EÚ je jav, ktorého vývoj je spojený s výraznou neurčitosťou. Pri príprave podmienok pre čerpanie prostriedkov NSRR sa do ekonomického systému dostáva výrazný porastový impulz, ktorý podľa našich analýz je schopný produkovať dodatočné 2 % HDP (Kvetan, Mlýnek, Radvanský (2006)). Odkladanie čerpania fondov má za následok zníženie potenciálnych kladných efektov na ekonomiku SR.

Záver

V práci bola predložená mierne opatrná prognóza budúceho vývoja ekonomiky SR. V súčasnom období prechádza Slovensko krízovým obdobím, ktoré do značnej miery závisí od vývoja externých faktorov. Kľúčovým je hlavne miera obnovenia a budúceho rastu zahraničného dopytu a oživenie investícií. V nemalej miere bude modifikovaná aj domácou hospodárskou politikou a súkromnými ekonomickými aktivitami. Po prepade ekonomiky Slovenska v roku 2009 o takmer 5 % očakávame stabilizáciu a mierny rast ekonomiky v roku 2010. Po tomto období sa prognózujeme krátke obdobie stagnácie s následnou obnovou rastu HDP až do kladných reálnych rastov dosahujúcich 5 % v horizonte prognózy.

Spomenuté riziká prognózy ukázali možné odchýlky prognózovaných ukazovateľov oboma smermi. Dynamika vonkajšieho ekonomického prostredia je najvýznamnejší faktor, ktorý je však prakticky neovplyvniteľný domácou hospodárskou politikou. Opatrenia slovenskej hospodárskej politiky síce majú určitý pozitívny potenciál, ale otázkou ostáva ich reálny efekt vzhľadom na opätovné naštartovanie trvalo udržateľného rastu. Z hľadiska dlhodobých zámerov hospodárskej politiky by bolo vhodnejšie priklonenie sa k systémovým riešeniam a nástrojom upravujúcim trh práce a zlepšenia podnikateľského prostredia. Zároveň je otáznym schopnosť čerpať podporné prostriedky EÚ (NSRR) v dostatočnej miere, transparentne a efektívne.

Použitá literatúra:

[1] BLEHA, B. – VAŇO, B.: Očakávaný demografický vývoj – príčiny, dôsledky, opatrenia. Forum Statisticum Slovacum 1/2008,s. 24-30

[2] HALUŠKA, J. – OLEXA, M.: Analýzy vývoja slovenskej ekonomiky a prognóza jej vývoja do roku 2017. Forum Statisticum Slovacum 1/2007, s. 139-148.

[3] CHAJDIAK, J.: Východiská pri špecifikácii migrácii. Forum Statisticum Slovacum 3/2007, s. 119-123

[4] KVETAN, V. – MLÝNEK, M. – RADVANSKÝ, M. – PÁLENÍK, V. : Hlavné trendy vo vývoji ekonomiky SR. Forum Statisticum Slovacum 1/2007, s. 91-99

[5] PÁLENÍK, V. – MLÝNEK, M.: Miera zamestnanosti ako štruktúrny ukazovateľ lisabonskej stratégie. Forum Statisticum Slovacum 1/2007, s. 100-114

[6] KVERAN V. – MLÝNEK M. – RADVANSKÝ M.: Model HERMIN, Ekonomický časopis roč 54 10/2006, s. 994 – 1008

[7] RADVANSKÝ M., PÁLENÍK V.: Modelovanie vplyvu NSRR 2007 až 2013 na ekonomiku SR – možné alternatívy, National and regional economics VII, Košice, 2008 ISBN 978-80-553-0084-9, s. 727-734

[8] KVETAN, V.– RADVANSKÝ, M. – PÁLENÍK, V. : Prognóza vývoja ekonomiky SR na roku 2009 – 2015, In. Chajdiak J., – Luha J.:Pohľady na ekonomiku Slovenska 2009, SŠDS, Bratislava, 2009, ISBN 978 – 80 – 88946-48-9

[9] VAŇO B., BLEHA B.: Prognóza vývoja obyvateľov v okresoch SR do roku 2025, Bratislava, Infostat, 2008

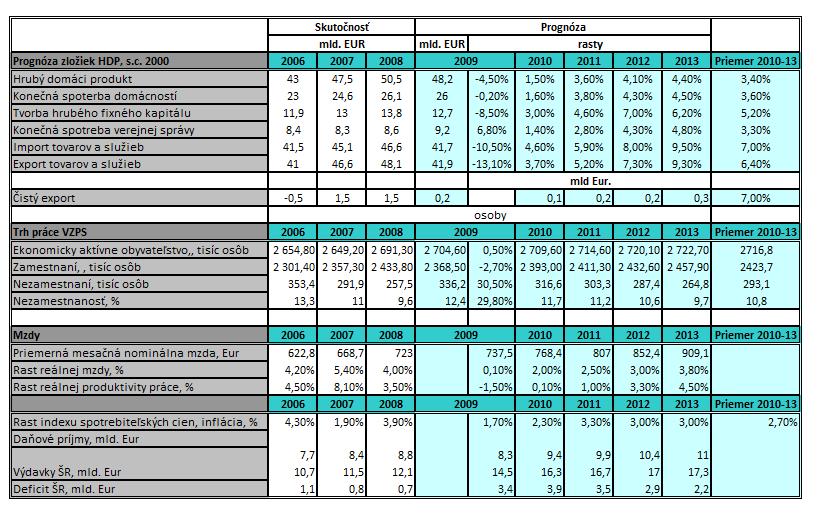

Tabuľka č. 1: Prognóza vývoja ekonomiky SR na roky 2009 – 2013