Zemný plyn a jeho postavenie v energetickej bezpečnosti Európskej únie

Energia je najpodstatnejšou pokiaľ ide o konkurencieschopnosť EÚ, trvalosť pracovných miest a prosperitu európskych občanov, ale absurdnou je idea 27 oddelených európskych energetických minitrhov

Neustály rast cien všetkých energetických vstupov, vysoká energetická závislosť členských krajín Európskej únie , ako aj rastúca hrozba definitívneho vyčerpania ich dostupných zdrojov donútil túto komunitu k závažnej diskusii o svojej energetickej bezpečnosti a príprave dlhodobej adaptačnej stratégii v tejto oblasti. Prijatie takých dôležitých dokumentov, ako tzv. Zelenej a Bielej knihy, len potvrdzuje, že čelní predstavitelia zoskupenia si čoraz viac uvedomujú existujúce geostrategické riziká a existenčné problémy, ktoré v tejto oblasti pre celý kontinent neustále narastajú. Ch. Barroso v tejto súvislosti zdôraznil: „Energia je najpodstatnejšou pokiaľ ide o konkurencieschopnosť EÚ, trvalosť pracovných miest a prosperitu európskych občanov. Ale absurdnou je idea 27 oddelených európskych energetických „minitrhov“. Absurdnou a nebezpečnou, najmä preto, že intenzívne globálne zmeny na tomto poli už prebiehajú“.[1] Táto zmena v prioritách únie nie je náhodná. Mnohí odborníci participujúci aj na príprave Lisabonskej agendy poukazujú na to, že dôvodom postupnej straty medzinárodnej konkurencieschopnosti EÚ je práve neustály rast jej závislosti na dovoze všetkých druhov energie. Tá determinuje nielen smerovanie vývozno-dovozných tokov, vysokou volatilitou svojich cien destabilizuje vlastné investičné a rozvojové projekty, ale aj zhoršuje jej pozície pri plnení mnohých medzinárodných dohôd v oblasti ochrany životného prostredia, ai. Ostrou kritikou prechádza aj neuspokojivý stav energetického trhu, na ktorom nie je únia schopná ochraňovať vlastné ekonomické záujmy.

Hoci krajiny EÚ majú dlhodobo relatívne rovnomerne rozložené svoje „portfólio“ spotreby podľa jednotlivých energetických nosičov, analýzy ukazujú, že dominantným rozvojovým prvkom zásobovania energiou v budúcnosti bude najmä zemný plyn, jadrová energia, alternatívne zdroje a rýchly rast úspor jej spotreby. Popredný európsky odborník D. Jergin zdôrazňuje: „Musíme nájsť spoločnú reč pokiaľ ide o priority energetickej bezpečnosti. Tá má radikálne iný zmysel pre jednotlivé regióny. Pre Američanov je to geopolitická otázka, no Európania sa v súčasnosti sústreďujú na problém svojej závislosti na dovoze zemného plynu.“ Ten hrá pri zásobovaní európskej komunity energiou dôležitejšiu úlohu ako v iných regiónoch. Vysoká energetická náročnosť kontinentu bola doteraz pomerne diverzifikovaná a dlhodobo z tohto dôvodu bolo zásobovanie pomerne rovnomerné, čím tlmilo spomienky na mnohé „poruchy“, ktorými energetické trhy prechádzali v posledných dekádach.

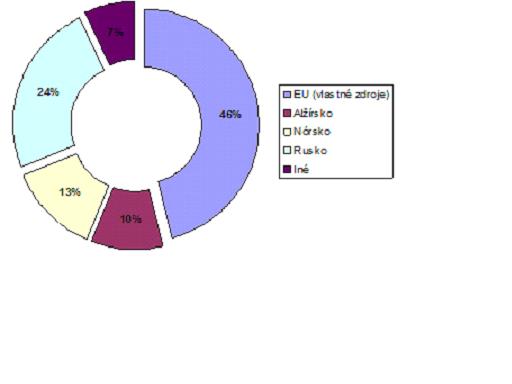

Pokrytie spotreby vlastnými zdrojmi trvale postupne klesá, a to najmä z dvoch dôvodov. Jednak preto, že klesá vlastná ťažba v absolútnych hodnotách a jednak preto, že celkový objem spotreby neustále narastá, a to aj na úkor ostatných druhov energetických vstupov. Podľa údajov Energetickej charty v Bruseli pokrýval v roku 2006 dovážaný zemný plyn spotrebu EÚ na 2/5, avšak v roku 2020 by sa mal zvýšiť tento podiel až na 90%. Rusko by malo zvýšiť svoju participáciu na cca polovicu (250 mld. m3). Tým sa však stane hlavným dodávateľom zodpovedným za pokrývanie energetických potrieb únie. Na rozdiel od štruktúry zdrojov ropy je v prípade zemného plynu zjavná vyššia participácia vlastných zdrojov. Ako vyplýva aj z grafu 1, takmer 3/5 spotreby plynu v EÚ pochádzajú z domácich, najmä nórskych a holandských nálezísk. Značný je podiel Ruska a Severnej Afriky.

Graf 1: Zdroje zemného plynu v EÚ (ako% ročnej spotreby v roku 2004)

Prameň: The Wall Street Journal Europe, London 2006, 13.11. 2006, s.1

Vývoj v poslednej dekáde súvisiaci s postupným rastom cien zemného plynu a vysokou investičnou náročnosťou jeho prepravy prináša do tohto energetického segmentu viaceré zmeny. Je zrejmé, že importéri z EÚ budú trvale brať do úvahy výšku nákladov súvisiacich s dodávkami zemného plynu na svoj trh v celej ich šírke a na strane druhej aj riziká vyplývajúce z miery závislosti na rozsahu, štruktúre a cene týchto dodávok. Liberalizácia trhu s energiou a zemným plynom, ku ktorej prichádza v priebehu roku 2007 síce vytvorí do určitej miery priestor pre uvoľnenie ich dodávok, no zároveň si bude čoraz nástojčivejšie vyžadovať zosúladenie spoločnej energetickej politiky celého regiónu. Výrobcovia energie si uvedomujú, že zemný plyn je jedinou alternatívou schopnou dlhodobo absorbovať stále prísnejšie pravidlá súvisiace s očakávaním zníženia objemu emisií v EÚ do roku 2020 minimálne o 20%, s tým, že toto číslo nemusí byť konečné. Tak spaľovanie zemného uhlia alebo mazutu, či obťažné financovanie nákladných jadrových elektrární brzdia alternatívne iniciatívy, a to aj napriek tomu, že v prípade vážnejších výpadkov, alebo možných vojnových konfliktov, by museli národné ekonomiky využiť pre svoju ekonomickú existenciu všetky dostupné energetické zdroje bez ohľadu na ich pôvod alebo vplyvy na životné prostredie.

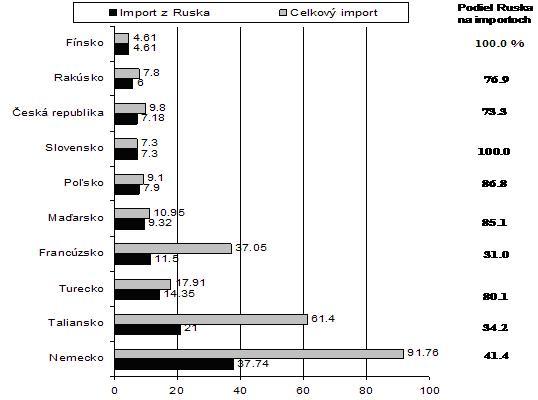

Graf 2: Najväčší európski importéri ruského zemného plynu v roku 2004 (v mld.m3)

Prameň: Cedigaz, BP Statistical Review of World Energy 2006

Jedným z dôvodov neúspechu pri presadzovaní koordinovaných krokov EÚ je aj fakt, že medzi krajinami tohto spoločenstva je veľmi diferencovaná závislosť nielen pokiaľ ide o pôvod dovážaného zemného plynu, ale aj jeho postavenie v energetickej bilancii jednotlivých krajín. Najviac sú závislé menšie krajiny únie. Odborníci však opodstatnene predpokladajú, že v priebehu nasledujúcich rokov príde aj v tomto vzťahu k rozsiahlym zmenám. Nesúvisí to len s rastom jeho spotreby, ale najmä s tým, že bude postupne klesať ťažba najmä v Nórsku a Holandsku, bez toho, aby boli do prevádzky prichystané náhrady za vyťažené ložiská. Hoci najväčším dodávateľom je doteraz Rusko, s ktorým Európu prepájajú aj vysokokapacitné plynovody jeho prístupy, k riešeniu energetickej bezpečnosti EÚ začínajú byť značne komplikované a ovplyvnené vlastnými strategickými ambíciami.

Preprava zemného plynu do EÚ

Jednou z pôvodných príčin rozšírenia využívania zemného plynu v energetike bol nielen fakt, že jeho ťažba je veľmi jednoduchá a lacná, ale také atribúty spĺňala do značnej miery aj jeho preprava. Napriek tomu je ekonomicky najnáročnejším článkom v celom plynovom reťazci. Pri preklenutí čoraz väčších vznikajúcich vzdialeností medzi dodávajúcou a dovážajúcou krajinou, ako prejav teritoriálnych disproporcií medzi dislokáciou najväčších nálezísk a ťažiskových miest spotreby, dostáva technológia prepravy zemného plynu nový rozmer. Pri transporte sa v potrubí s klesajúcim tlakom rozpína. Pritom jeho prúd naberá rýchlosť a hustota sa znižuje. S narastajúcou rýchlosťou prepravovaného plynu stúpa strata trením v rúre, takže s pribúdajúcou traťou potrubia vládne väčší tlakový spád. Tok je pritom navyše závislý od geometrie potrubia, tlakového spádu po celej dĺžke potrubia a kvality transportovaného plynu.

Pokiaľ ide o stlačený zemný plyn, na európske trhy je dopravovaný súborom plynovodov, ktoré ho priamo prepájajú s jeho najväčšími dodávateľmi. To sa týka najmä Nórska. Ázijský a africký zemný plyn je dopravovaný väčšinou v skvapalnenej forme -LNG – čo si vyžaduje zvláštny dopravný režim, počas ktorého je plyn najprv skvapalňovaný a po preprave po mori zasa regazifikovaný . Celý tento proces je veľmi nákladný a preto EÚ doteraz uprednostňuje dodovz plynu prostredníctvom plynovodov z krajín bývalého SNŠ, najmä Ruska.

Odborníci predpokladajú, že najperspektívnejším dodávateľmi zemného plynu na európsky trh, pokiaľ nepríde v tejto oblasti k normalizácii vzťahov s Ruskom, budú stredoázijské krajiny. Je to dané najmä tým, že ich plyn je v súčasnosti lacnejší a nachádza sa aj v oveľa priaznivejších klimatických podmienkach ako najmä nové ruské náleziská na Sachalíne, či za Severným polárnym kruhom. Navyše, pokiaľ ruskí vývozcovia postupne „nabiehajú“ vo svojom vývoze na aktuálne svetové ceny a požadujú promptnú úhradu systémom „take or pay“, tak stredoázijskí partneri, ktorí majú zrejmú snahu urýchliť celoplošne svoj vnútorný ekonomický rast, ponúkajú dodávky plynu za ceny a podmienok, ktoré sú na úrovni pôvodných kontraktov ruských vývozcov. Ešte ekonomicky príťažlivejšia je ich požiadavka budovania obojsmernej „ulice“ t.j. priebežných protidodávok investičných i spotrebných tovarov a vysokých technológií za ropu a zemný plyn.

Slabým miestom, ktoré zatiaľ bráni naplno využiť obrovské stredoázijské zdroje plynu, je zabezpečenie ich prepravy na svetové trhy. Do ruskej plynovodnej siete je pripustený len ten plyn, ktorý odkupujú za nízke ceny ruské spoločnosti. Vlastné plynovody cez Gruzínsko a Turecko majú zatiaľ obmedzenú kapacitu a ďalšie sú len v procese výstavby. Z tohto dôvodu sa buduje predĺženie už existujúceho plynovodu cez Turecko, do Grécka a podmorským koridorom do Talianska. „Spásou“ pre strednú Európu by mal byť plynovod Nabucco, ktorý by mal viesť z Turecka, cez Bulharsko, Rumunsko a Maďarsko do Rakúska. Nadväzuje na už sprevádzkovaný plynovod vedúci z Baku cez Tbilisi do tureckého Erzurumu. Jeho realizácia je čiastočne závislá od vyriešenia vnútorných sporov o rozdelení Kaspického mora medzi krajiny, ktoré sa nachádzajú okolo neho, stabilizácie politickej situácie v Turecku (prípadne jeho prijatia do EÚ) ako aj od získania veľkého objemu investičných zdrojov pre jeho výstavbu. Náklady sa odhadujú na cca 6-7 mld. USD. V budúcnosti sa uvažuje, s cieľom dosiahnuť optimálnu kapacitu, aby bol pri už existujúcej časti plynovodu z Baku vybudovaný ďalší paralelný so zhruba obdobnou prepravnou úrovňou. Ďalšie informácie o stratégii budovania dopravných sietí prináša graf 3.

Graf 3: Štruktúra budovaných prepravných sietí zemného plynu z kaspického regiónu

Poznámka: 1- Transkaspický plynovod 2 – Baku-Tbilisi – Ezrum 3 – Nabucco 4 – Turecko -Grécko 5 – Grécko – Taliansko, 6. – Gruzínsko – EU, 7. Ruský projekt – Blue Stream (SEGP). 8 – Rusko Nemecký projekt – Nord Stream (NEGP).

Prameň: Podľa: The Wall Street Journal Europe 2006, 4.12., s.1

Celú situáciu komplikujú súčasná politická nestabilita v celom regióne, ale najmä strategické záujmy, ktoré si v tejto oblasti i naďalej presadzuje Rusko. najväčší podiel má na doterajšom vývoze plynu i ropy z tohto regiónu spoločnosť Gazprom. Nakoľko prevažná časť plynovodov a ropovodov pokračuje cez územie Ruska, snaží sa rôznymi cestami „torpédovať“ vznik dopravných alternatív. To komplikuje situáciu stredoázijským krajinách, ktoré sú nútené za nízke ceny predávať svoj plyn a ropu ruským firmám, ale aj zahraničným investorom majúcim záujem vyvážať suroviny z ložísk, na ktorých v súčasnosti ťažia. Pregnantným príkladom je aj presadzovaný návrh vybudovania plynovodu Nord stream, ktorý by mal smerovať súbežne s plynovodom Nabucco do strednej a západnej Európy.[2]

Vývoj trhu zemného plynu do roku 2010

Vývoj svetovej ekonomiky v najbližšej dekáde bude pravdepodobne ďalej smerovať k snahám o udržanie vysokého hospodárskeho rastu, pričom tento bude i naďalej podporovaný akcelerujúcimi aktivitami industrializujúcich sa krajín na čele s Čínou a Indiou. Očakáva sa, že aj tempo prírastku spotreby energie by v tejto skupine krajín, pri inak nezmenených podmienkach, malo narastať o cca 5-7% ročne, pričom však bude súbežne zaznamenávané zvýšené pokrytie tejto spotreby, hlavne v Číne z vhodných domácich zdrojov. Hoci väčšina krajín EÚ permanentne znižuje jednotkovú spotrebu prakticky všetkých druhov energie, je tento proces pomalší ako je rast HDP. Z toho možno vyvodiť, že pokiaľ bude cena energie a jej dostupnosť na súčasnej úrovni, bude aj v tomto teritóriu celková spotreba energie ďalej rásť. Celkový vývoj spotreby na svetovom energetickom trhu bude ovplyvňovať viacero tradičných i nových faktorov. Dominantné postavenie zostane cene palív, ktoré v sebe odrážajú neustále rastúcu výšku štandardizovaných nákladov na ich získavanie, ale aj mieru rizík, ktorú prinášajú viaceré externé faktory ovplyvňujúce kontinuálnosť a dostupnosť energetických zdrojov. K tomu sa radí aj vplyv presadzovania individuálnych strategických prístupov veľkých spotrebiteľov energie a výkyvy na medzinárodných komoditných burzách.

Viaceré analýzy potvrdzujú, že do roku 2030 by sa z hore uvedených dôvodov mala spotreba zemného plynu zdvojnásobiť a dosiahnuť takmer 5 biliónov m3. Uspokojenie tak vysokého dopytu bude vyžadovať ďalšie obrovské investície, ktoré odhaduje napr. IEA na takmer 100 mld. USD ročne. Odhaduje sa, že pri vyše 1/3 celosvetovo vyrobenej elektrickej energie bude využívaný zemný plyn (voči 15% v roku 2002).

Nezanedbateľným faktom zostane aj to, že európske krajiny budú musieť v najbližšej dekáde prijať rázne celoplošné opatrenia na ochranu atmosféry a ovzdušia. Práve väčšie využívanie zemného plynu, z dôvodu jeho ekologicky priaznivých vlastností ako okamžitej náhrady najmä za uhlie, je jedným z možných riešení. Hlavným problémom však bude presadzovanie rozvojových stratégií Číny a Indie opierajúcich sa práve o spaľovanie uhlia, často v zastaraných tepelných elektrárňach, ktoré neberú do úvahy celosvetové riziká v tejto oblasti. V prípade, ak USA prijme tzv. Kjótsky protokol, budú musieť byť pripravené dostatočne závažné inštrumenty na celoplošné riešenie tohto globálneho problému aj v ostatných krajinách, ktoré sa doteraz jeho ratifikácii vyhýbajú.

Nie nezanedbateľnú úlohu budú hrať spotreba zemného plynu v elektrárňach v súvislosti s využívaním niektorých alternatívnych energetických zdrojov. Napríklad slnečné elektrárne alebo veterné turbíny budú síce schopné vyrábať určité množstvá elektrickej energie, ale spoľahlivosť týchto dodávok bude závislá nielen od ročného či denného obdobia, ale aj od vývoja klimatických podmienok a pod. To značne zvyšuje riziká vyplývajúce zo „zasieťovania“ takýchto zdrojov do regulárnej energetickej štruktúry, nakoľko istota týchto dodávok závisí od viacerých externých činiteľov. Aj v tomto prípade budú plynové turbíny ešte asi dlho jediným náhradným zdrojom, ktorý bude schopný tieto výpadky utlmovať, i keď náklady na takúto činnosť budú iste vyššie ako u iných dlhodobých zdrojov energie.

Hore uvedené úvahy potvrdzujú, že celkové pozície zemného plynu sa budú v súvislosti s celkovou globalizáciou svetového hospodárstva, ktorá bude prinášať ďalší plošný rast spotreby všetkých energonosičov, asi ďalej posilňovať. Hoci aj s jeho využívaním je spojených viacero ekonomických i politických rizík, je zemný plyn s ohľadom na objem existujúcich zásob, jednoduchosť a efektívnosť spaľovania,ako aj ekologické vlastnosti dnešnou „optikou“ pravdepodobne najperspektívnejším druhom paliva. Intenzitu a rozsah jeho spotreby budú zrejme podmieňovať aj viaceré historické faktory, ako je terajšia štruktúra plynovodov, rozloženie jeho ložísk. Na strane druhej bude významným indikátorom jeho spotreby výška finálnych cien a schopnosť národných ekonomík, ale aj jednotlivých firiem vytvoriť dostatočné zdroje na úhradu ceny jeho dodávok. To do značnej miery ovplyvní aj životnú úroveň obyvateľstva a v prípade členských krajín EÚ i energetickú a politickú bezpečnosť celej tejto komunity.

[1] Barroso, J.M.: Konferencia k zahraničnej energetickej politike, EK Brusel 2006, 20.11.: http: //infrasite.nl/news/news_ article.php?ID_nieuwsberichten= 5655 &language=en

[2] Nedávno boli zverejnené informácie o tajnej dohode medzi ruskou a maďarskou vládou o vybudovaní tohto plynovodu. Toto rozhodnutie zbrzdilo iniciatívy okolo plynovodu Nabucco, ktorý má však pre EÚ strategický význam, nakoľko dodávky plynu jeho prostredníctvom by umožnili nielen znížiť závislosť EÚ na ruskom plyne, ale by vytvorili zdroje na úhradu dovozu európskeho, najmä investičného tovaru a technológií do Kazachstanu, Turkmenistanu a Uzbekistanu. (pozn. autora)