.jpg)

Ing. Vladimír Sirotka, CSc.

Slovenská asociácia malých podnikov, prezident

Ekonomický poradca Actoris System, s.r.o.

Pf. Kríza u malých a stredných podnikov ešte pretrváva ?

I keď obecná mienka má za to, že kríza ustupuje, hospodárstvo ožíva, narastá tvorba HDP, firiem, ktoré začínajú mať starosti s rôznymi splátkami pribúda, čo registrujú aj komerčné a štátne inštitúcie. Tieto problémy sa viac menej pomimo veľkej pozornosti prejavujú u malých firiem, kde majú fatálnejší dopad ako u veľkých. Prečo vlastne?

Malá firma, napr. do 20 zamestnancov, nemá také personálne vybavenie, aby si mohla dovoliť napr. vlastného právnika, v oblasti ekonomiky, daní, financovania a účtovníctva využíva zväčša externé účtovníčky a pod. Svojou činnosťou je často napojená dodávkami na veľké firmy. V spore s takouto firmou však ťahá za kratší koniec. Ak jej neuhradia faktúry s nonšalantným, „však nás dajte na súd…“ má to zložité, nemá personálne zázemie, čas, ani dostatok financií na vleklé súdne spory. Na ekonomické postavenie malej firmy sa takto podpisujú i obchodné podmienky dodávok pre veľké firmy, alebo obchodné reťazce. Sú dosť tvrdé a i malé „pochybenie“ môže viesť k nezaplateniu faktúry a k takýmto sporom. Zároveň to môže viesť k druhotnej platobnej neschopnosti malej firmy a keď táto nezaplatí ďalším, okruh sa rozrastá.

Pokiaľ ide o samotnú krízu, v oblasti malých podnikov ju pocítili snáď najviac v stavebníctve, kde menšie firmy dodávajú remeselné práce, i u malých dopravcov, ale i u služieb, v cestovnom ruchu, v servisných prácach autoservisov a pod, kde sa prejavil určitý pokles dopytu v týchto komoditách Pokiaľ ide o samotnú krízu, v oblasti malých podnikov ju pocítili snáď najviac v stavebníctve, kde menšie firmy dodávajú remeselné práce, i u malých dopravcov, ale i u služieb, v cestovnom ruchu, v servisných prácach autoservisov a pod, kde sa prejavil určitý pokles dopytu v týchto komoditách

Pf. Majú však zákazníkov medzi občanmi.

Nie je to však len vzťah firma – firma. I pri vymáhaní úhrady od zákazníka, občana, je malá firma v nevýhode, musí sa obrátiť na súd a často rezignuje na „menšie sumy“, pretože právne služby nie sú najlacnejšie a dlhotrvajúci súdny spor je ďalšou záťažou. Osobne poznám prípady, keď sa vymáhanie dlžoby ťahá i 14 rokov. I niektoré ustanovenie zákona o ochrane spotrebiteľa, napr. v sektore obchodu (predaja) obuvi tomuto nahrávajú, keď dôkazové bremeno posúdenia škody na obuvi v 2 ročnej záručnej dobe je na strane malého predajcu a i keď dokáže, že poškodenie je spôsobené zákazníkom, tieto náklady znáša predajca. V tržbách sa samozrejme prejavuje i určité zníženie kúpyschopnosti obyvateľstva, resp. zvýšená opatrnosť pri výdavkoch v čase krízy. I v tradičných komoditách, kde je pomerne stabilný odbyt, ako potraviny (jesť sa musí), kozmetika a hygienické prostriedky, hračky a pod. malé firmy nemajú pri svojom obrate taký priestor pre „akcie“ ako veľké firmy.

Pf. vráťme sa k obchodným vzťahom. Čo kooperácia s veľkými firmami, nie je to východisko? I tu sa prejavuje kríza?

Ktorých odvetví sa kríza dotýka najviac (napríklad dopravcovia, stavebníctvo atď.) a v čom majú zvyčajne firmy problémy? Ktoré najčastejšie faktory majú na to vplyv? Ako sa firmy pripravili na všeobecne očakávaný pokles v prvom polroku tohto roka z finančného pohľadu?

Áno, prejavuje sa to. Malé firmy sa na trhu presadzujú zákazkami, tak povediac od zákazky k zákazke a na tomto stojí i ich schopnosť zamestnať a zamestnávať. Sú často účelovo orientované, nemajú širšiu ponuku, ponúkajú produkty na základe kvalifikácie, zručností a schopností majiteľa a menšieho okruhu zamestnancov. Hovoríme tomu, že nemajú diverzifikované riziko podnikania. Ich činnosť vychádza s kvalifikácie buď samotných podnikateľov, vlastníkov, alebo zodpovedných odborných zástupcov. Ak kríza zasiahne odvetvie, alebo len firmu, s ktorou je napojená, robí malej firme problémy, preorientovať si rýchlo výrobný program, alebo program služieb. Dokáže to, ale s nákladmi, ktoré v jej prostredí sú ohrozujúce. Ak veľká firma odoberá ako subdodávku nejaký konkrétny materiál, alebo súčasti napr. od 2-3 malých firiem, zníženie produkcie veľkej firmy v rozsahu, ktorý ona ustojí, môže znamenať ale krach niektorých týchto malých subdodávateľov.

Pozrite, chcel by som rozbiť mýtus, že malá firma sa len tak rýchlo prispôsobí trhu. Ak je to napr. strechárska firma, ktorá má majiteľa strechára, 5 zamestnancov klampiarov, tesárov a pod., teda účelovo orientovaných na činnosť firmy a stratí zákazky pre útlm stavebníctva, asi neprejde okamžite k obchodu, výrobe, stavbe bazénov a pod. Zohrávajú tu rolu i náklady na rekvalifikáciu zamestnancov. Musí si hľadať zákazky v inom sektore, zmeniť skladbu zamestnancov a to nie je jednoduché.

Pf. Vzniká veľa živnostníkov, resp. malých firiem. Čoho sa majú vystríhať, aby sa nedostali do takejto situácie?

Často sa dopúšťame chyby v odhade a prepočte financovania podnikateľskej činnosti. Je to otázka precíznych kalkulácií a s tým spojené stanovenie zodpovedajúcej ceny. Pri úveroch i „nižšie“ percento úroku pri dlhodobejších splátkach môže viesť k preplateniu tohto úveru. Vidno to napr. pri hypotékach, keď pri 3-4% úroku na 30 ročný úver zaplatíte za požičanú sumu prakticky dvojnásobok.

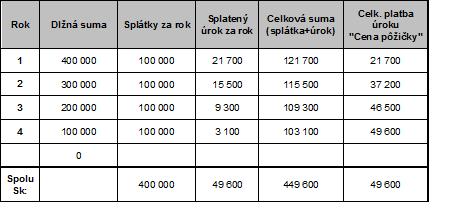

Príklad „ceny“ pôžičky, pri súčasnom bežnom 6,2 % úroku, ako sa naše predstavy môžu líšiť od skutočnosti:

Pôžička 400 tis. na 4 roky pri 6,2 % úrokovej sadzby:

Čo nás stojí?

Tabuľka 1

Cena pôžičky: C/p/ = 12,4 % pôžičky

Je potrebné si uvedomiť že celková „cena“ pôžičky môže dosiahnuť dvoj násobok i viac dohodnutej úrokovej sadzby. Pri uzatvorení zmluvy o pôžičke treba tiež dať pozor na to ako sú stanovené podmienky pri možnosti predčasného splatenia pôžičky. Banky zväčša požadujú splatenie kompletných úrokov ako by ste splácali počas celej doby splatnosti bez ohľadu na to, že splatíte pôžičku skôr.

Ako vidno, cena požičaného štartovacieho kapitálu je pomerne vysoká ,čo podnikateľ pociťuje najmä v prvom roku splátok, keď mu ešte nebeží firma na plno. Banka mu môže navrhnúť i odklad splátok v prvom roku, čím by sa finančné zaťaženie v tomto roku zmiernilo.

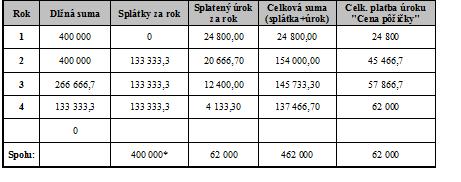

Ale pozor, koľko ho bude potom stáť pôžička?

Tabuľka 2 (v Sk)

*zaokrúhlené

Cena pôžičky C/p/ = 15,5 % pôžičky

Pri odklade splátok sa „cena“ pôžičky zvýši. V našom príklade o 12 400 € , (o 3,1 %) čo je na zváženie.

Týchto chýb sa živnostníci dopúšťajú i pri rozbehu „biznisu“, pri rozvoji firmy, keď sa efekt zdá veľmi reálny. Tu sme zase u personálneho vybavenia malej firmy. I keď nemá finančníka, jednoznačne odporúčam dobrý podnikateľský zámer, počiatočné kalkulácie a finančnú prognózu. Samozrejme, takýto finančný poradca zase niečo stojí a stane sa, že firma radšej postupuje intuitívne, pod heslom „veď to určite výjde“.

Na začiatku ešte môžete niektoré chyby korigovať, vyriešiť v zárodku, ale už pri záväzkoch v rozbehu firmy napr. pri odvodových povinnostiach, voči SP, ZP, lízingovkám a pod. je to už ťažšie. Tieto inštitúcie sa už správajú nekompromisne.

Pf. Čo ak sa prejaví platobná neschopnosť voči týmto inštitúciám?

Tu nie je čo riešiť, podmienky sú dané buď zmluvou ( banky, lízingovky) alebo zákonom (SP, ZP) a netolerujú ani krátke omeškanie splátok. Pri zmluvách si je potrebné dobre prečítať podmienky týchto splátok, najmä i podmienky ručenia. Často je i pri nepatrnej chybe v splátkach ohrozený majetok, ktorým ručíte, napr. byt, rodinný dom, alebo nehnuteľnosť firmy. Pri lízingovkách sa nesmiete nechať oklamať 0 – vým lízingom, 0 – vým navýšením a pod. Rozhodujúci je koeficient RPMN (ročná percentuálna miera nákladov), ktorý vlastne hovorí o úrokovej zaťaženosti lízingu a to treba prepočítať. Pri úveroch, pôžičkách sú zase lákavé ponuky odkladu splátok o rok a pod. tým sa ale navyšujú úroky a úver vyjde drahšie.

Špeciálna kapitola je zdravotné poistenie, kde omeškanie odvodov do fondov vedie až k nepreplateniu dávok v nemoci a pod. Toto je neúmerne tvrdé. Samotný charakter platieb na ZP formou preddavkov a ich zúčtovávanie, doplácanie podľa príjmu nie je podľa môjho názoru poistením voči stanovenému plneniu, ale ďalšou daňou z príjmu. Ak hovoríme o poistení, tak by som si predstavoval poistenie pevnou sumou na pevné plnenie, napr. štandardné plnenie. Nad tým sa môžem pripoistiť na tzv. nadštandardné plnenie (ako napr. pri poistení auta). Zároveň, ak ma štát zákonom zaväzuje platiť, mal by i štát garantovať toto plnenie. Nad štandardné poistenie i plnenie by bolo možné dojednať s poisťovňou individuálne a bol by tu i priestor na podnikanie poisťovní. S doterajšou formou ZP sa zásadne nestotožňujem a tento môj názor je dostatočne známy. Ale, myslím si, že ho zdieľa i väčšina malých firiem a podnikov.

Pf. Tieto skutočnosti môžu byť prekážkou zvyšovania zamestnanosti v sektore MSP. Ako tu pociťujete podporu MSP?

Mám za to, že podpora zahraničných, resp. veľkých investorov je väčšia ako malých a stredných domácich firiem. Toto sa týka i oblasti udržania zamestnanosti u týchto firiem. Neviem, ale ak nás pri rôznych stimuloch stojí jedno vytvorené, resp. udržané miesto u veľkej firmy cca i 66.387 €, tak hovorím, že je to výrazný nepomer voči malým firmám.

Novelou zákona č. 5/2004 Z.z. o službách zamestnanosti sa zaviedli výraznejšie formy podpory na zvýšenie zamestnanosti u malých a stredných podnikateľov, najmä podpora pri začatí podnikania začínajúcim živnostníkom a podpora pri vytváraní pracovných miest a zamestnávaní absolventov, ale obecne sa tým “veľkým“ venuje oveľa viac pozornosti i podpory. Lenže: v súčasnosti ( k 31.12.2009) je na Slovensku registrovaných cca 387.876 FO – živnostníkov a 127 409 Právnických osôb, spoločností, z toho 99 % z kategórie MSP. Z toho tvoria malé firmy do 50 zamestnancov 98 % a cca 97 % do 9 zamestnancov. Či sa to niekomu páči, alebo nie, Slovensko je krajinou malých a stredných firiem. Skôr malých. Tvoríme „len“ 42 % HDP, „len“ 18 % podielu ne exporte, ale máme až 72 % podiel na zamestnanosti. Ak príde k prepúšťaniu u veľkých firiem, kto môže absorbovať týchto nezamestnaných na trhu práce? Len priestor MSP. Preto si MSP i v tejto oblasti zaslúži zvýšenú pozornosť.

Nakoniec, malý podnikateľ je tu, zostáva na Slovensku, tu má svojho zákazníka, občana Slovenska. Tento nemôže „zbaliť firmu“ a ísť do inej krajiny z nižšími mzdami. Finančné a ekonomické postavenie malých podnikov sa dotýka prakticky každej slovenskej rodiny. Teda ďalší dôvod k prehodnoteniu podpory tohto sektoru.

Pf. Majú firmy nejaké rezervy?

Kríza odkryla za posledný rok v hospodárení firiem i rezervy, na ktoré by za normálnych okolností možno neprišli, alebo by ich ani nepredpokladali, že sa tam dá ušetriť. Mám za to, že treba hľadať rezervy najmä v oblasti šetrenia prevádzkových výdavkov, výberu dodávateľov a cien, zvýšený dôraz klásť na spoľahlivosť obchodného partnera, zlepšovať prístup k zákazníkovi. Jeho dôvera, tu sú rezervy pre udržanie sa na trhu i u malej firmy.