Energetická politika a jej význam v hospodárskej politike Európskej únie ¹

V stredoeurópskom priestore môže byť najefektívnejším prístup, v ktorom sa rešpektuje vhodný mix uhoľných zdrojov s jadrovými a zemným plynom, rozumná podpora obnoviteľných zdrojov a dosahovanie všestranných úspor energie i materiálov

V neustálom súboji o dobývanie pozícií na svetových trhoch a zabezpečenie konkurencieschopnosti, ako dominantnej zákonitosti trhovej ekonomiky, sprevádzanom prudkým rastom obyvateľstva na Zemi, ale aj rýchlym rastom jeho spotrebných nárokov, sa čoraz nástojčivejšie vynárajú otázky súvisiace so zaistením energetickej bezpečenosti svetového hospodárstva. Analýza dlhodobého vývoja potvrdzuje, že jeho rast je vyústením celkovej expanzie čiastkových ekonomických procesov a v konečnom dôsledku so sebou prináša taktiež rozširovanie spotreby všetkých druhov energie. Sekundárne vytvára nový priestor pre rozvoj dopravnej infraštruktúry ale aj celkový rast príjmov. V jeho rámci prichádza k pozoruhodnej expanzii nákupov predmetov dlhodobej spotreby i služieb. Jedna aj druhá položka do seba vstrebávajú produkciu nových, či intenzívnejšie využívanie už existujúcich dopravných prostriedkov. Terciárne sa zvyšuje výstavba produkčných i ubytovacích kapacít, rastie napr. spotreba plastov, potravín, textilu, či odevov. Všetky tieto posuny opäť tlačia na rast spotreby ropných derivátov, najmä však benzínu, nafty a leteckého kerosínu, no čoraz viac aj zemného plynu a elektrickej energie. Všetky tieto súvislosti potvrdzujú, že aj v ďalších rokoch bude rast spotreby všetkých druhov energie pokračovať.

Európska energetická politika je v súčasnej dobe v neobyčajnej miere ovplyvňovaná celosvetovým politicko–ekonomickým vývojom i vecným plnením rozvojových ambícií jednotlivých členských krajín. Strategické zásoby energií sú totiž koncentrované len v niekoľko málo krajinách, pričom závislosť na dovoze neustále narastá. Pokiaľ nebude schopná zabezpečiť dostatok a zvýšiť cenovú konkurencieschopnosť energie z domácich zdrojov, bude počas budúcich 2 – 3 dekád uspokojovať dovozom cca ¾ svojich energetických požiadaviek. Nielen celosvetový dopyt po energii rýchlo narastá, ale spolu s ním aj jej ceny, najmä v prípade ropy a zemného plynu. Ukazuje sa, že tento proces zostane pravdepodobne už trvalým a preto si bude vyžadovať už v najbližšom období prípravu alternatívnych programov získavania energie, ako aj urýchlené zahájenie výstavby nových investičných projektov v tejto oblasti.

V stredoeurópskom priestore môže byť najefektívnejším prístup, v ktorom sa rešpektuje vhodný mix uhoľných zdrojov s jadrovými a zemným plynom, rozumná podpora obnoviteľných zdrojov a dosahovanie všestranných úspor energie i materiálov. Prijatie novej energetickej doktríny, ktorú únia dlhodobo pripravuje, a ktorá sa premietne do národných strategických plánov, je však iba začiatkom, ktorý narastajúce riziká neodstráni, ale ich iba zníži. Pre EÚ, ktorá už nie je a v oblasti zásobovania konvenčnými zdrojmi energie, a ani nikdy ani nebude sebestačná, v konečnom dôsledku pri terajšej úrovni poznania a zvládnutia produkčných technológií na výrobu energie, sa zatiaľ nečrtá žiadne iné dostupné riešenie.[1]

Európska energetická stratégia, hoci zatiaľ nie je definitívne koncipovaná, a preto ani presadzovaná ako spoločne prijatá doktrína, má značne nevýhodnú „štartovaciu pozíciu“. Preto aj jej smerovanie bude zložité, jednak preto, že bude musieť vytvoriť také podmienky na zjednotenie názorov celej EÚ 27, ktoré je nevyhnutné rešpektovať nielen zvnútra spoločenstva, ale aj z externého prostredia, najmä od hlavných dodávateľov energetických médií. Zdroje ropy i prevažnú väčšinu vlastných fosílnych palív vyčerpá najneskôr do roku 2050, a preto bude podstatne závislejšia od skorého nájdenia nových alternatív. Zostávajúce zdroje budú navyše pravdepodobne tak drahé, že ich využívanie aj pri maximálnej efektívnosti bude rádovo prekračovať súčasné ceny zemného plynu alebo čierneho uhlia. Odhady potvrdzujú, že spotreba energie bola v roku 2005 približne o 20% vyššia ako bolo ekonomicky opodstatnené. Existuje teda aj značný potenciál lokálnych úspor. Ich absolútna hodnota sa odhaduje na cca 5–10 mld. euro ročne a jej využitie je ekvivalentom napr. viac než 200 miliónov ton ropy ročne.[2] Všetky tieto skutočnosti potvrdzujú ako dôležitá bude vnútroúnijná koordinácia hospodárskej politiky všetkých členských krajín tohto zoskupenia.

Doterajšie zámery Európskej únie v oblasti energetiky odrážajú najmä záväzky vyplývajúce z týchto strategických dokumentov, ktorými sa riadi:[3]

1. Zelená kniha o bezpečnosti dodávok energie v EÚ

2. Nová Zelená kniha o „bezpečnej, konkurenčnej a udržateľnej energetickej politike pre EÚ“

3. Biela kniha: Energia budúcnosti –obnoviteľné zdroje energie

4. Inteligentná energia pre Európu

5. Kampaň udržateľnej energie v Európe

6. Budúcnosť jadrovej energetiky v Európskej únii

7. Program Európskej komisie Managenergy v oblasti zdrojov obnoviteľnej energie, ai.

Zelená kniha o bezpečnosti dodávok energie v Únii a Biela kniha o energetickej budúcnosti predstavujú najdôležitejšie strategické dokumenty v oblasti energetickej politiky. S výhľadom na nasledujúcich 20-30 rokov upriamuje prv menovaná kniha pozornosť na štrukturálnu slabinu dodávok energie EÚ a na ich zvyšujúcu sa zraniteľnosť. Import predstavuje 50% celkových požiadaviek Únie na energiu, avšak môže sa zvýšiť až na 70% v roku 2030 ak sa nič nezmení, a na 90% v prípade ropy. Z nej vyplýva, že prednosť musí dostať náročná stratégia riadenia spotreby, v záujme podchytenia a riadenia spotreby. Je potrebné uvažovať o lepšej organizácii a koordinovanom používaní zásob ropy a plynu, v reakcii na geopolitické neistoty a nestálosť cien ropy a vytvoriť pevnejšie väzby medzi Úniou a jej partnermi v energetických surovinách.

Potreba diskusie o budúcnosti ďalšieho významného energetického zdroja – jadrovej energie, závisí od nájdenia jasných a udržateľných odpovedí na témy štandardov bezpečnosti, spracovania a transportu rádioaktívnych odpadov a je tiež neodkladnou. Kniha ďalej zdôrazňuje, že je potreba zaviesť komplexnú stratégiu bezpečnosti dodávok, ktorá bude kombinovať dlhodobé očakávania, mechanizmy dozoru na európskom trhu a väčšiu transparentnosť svetových trhov, osobitne s pevnejšími vzťahmi s krajinami, ktoré nie sú členmi EÚ. V dobe, kedy vytvára pre seba integrovaný vnútorný trh s energiou, ktorý je najväčší na svete, je teraz podstatné diverzifikovať zdroje energie a zdroje dodávok a dať Únii prostriedky na užšiu koordináciu opatrení na zabezpečenie bezpečnosti dodávok.[4] Z dôvodu nových výziev pre spoločný európsky prístup k otázkam, vzťahujúcim sa na bezpečnosť ponuky energie a zmeny podnebia, prijala Európska komisia v marci 2006 Zelenú knihu pre novú energetickú politiku.

Zvláštnu kapitolu energetických výhľadov tvoria alternatívne zdroje energie. Ak odhliadneme od hydroenergetického potenciálu a jadrových zdrojov, ktoré sú do tejto časti energetických médií často zahrnované, tvoria ich najmä poľnohospodárske plodiny – na americkom kontinente najmä kukurica a cukrová trstina, v Európe skôr cukrová repa, repkové semená alebo pšenica. Ostatní jej nositelia sú z pohľadu dostupných technológií a dosahovanej efektívnosti ich praktickej využiteľnosti zatiaľ len v rovine teoretických úvah. Význam tejto alternatívy spočíva najmä v tom, že jej výstupom sú najmä etanol, ktorý sa uplatňuje aj ako palivo v cestnej doprave (Brazília) a bioetanol slúžiaci ako aditívum (prísada) do benzínu (USA) a nafty (EÚ).

Pokiaľ väčšina alternatívnych druhov energie má za cieľ nahradiť klesajúce zásoby ropy a jej derivátov, v prípade biopalív je účinok ich využívania širší. Okrem faktu, že ich primiešavanie do pohonných hmôt znižuje jednotkovú spotrebu ropy, sú dosahované lepšie ekologické efekty, najmä zníženie emisií CO2. Okrem toho sa vytvára realizačný priestor pre poľnohospodársky sektor, ktorý môže takto uplatňovať svoje prebytky alebo efektívnejšie využívať pôdu, ktorú má k dispozícii. Výpočty však dokazujú, že náklady na vybudovanie fixných produkčných kapacít, ako aj prevádzkové náklady na ich využívanie sú zatiaľ tak vysoké, a pestovanie plodín na biopalivá podlieha toľkým vplyvom, najmä klimatickým, že pokiaľ nedosiahnu ceny ropy trvale vysoké hodnoty, alebo nebude ich produkcia štátom dotovaná, vždy zostanú popri ropných derivátoch taktiež len ich doplnkom.[5]

Európsky energetický trh má však k dispozícii ďalšie vnútorné potenciálne rezervy. Nové direktívy EK podporujú rozvoj mechanizmu na odstraňovanie bariér znemožňujúcich plný rozvoj funkčného a konkurencieschopného trhu s energeticky úspornými opatreniami. Na začiatku sa predpokladá využívanie istej formy dotácií a vládnych programov, čo by časom prešlo na komerčnú bázu. Prostredníctvom liberalizácie energetického trhu, energetických auditov a technických i technologických opatrení a energetického manažmentu, by mohla byť dosiahnutá každoročná úspora aspoň o 1% a vo verejnom sektore minimálne o 1,5% ročne.

Skutočný vývoj vo svetovej spotrebe energie po roku 2005 potvrdil, napriek pôvodným dlhodobým prognózam zo začiatku tisícročia, vzrast o ďalších 2,7%. Hoci sa spomalil, oproti roku 2004 – o 4,4% – bol vysoký. Najväčší prírastok bol zaznamenaný v Ázii – o 5,8% – zatiaľ čo najmenší len o 0,3% v Severnej Amerike. Ceny energie, najmä ropy a plynu posledné roky taktiež rýchlo vzrástli a nebolo tomu inak ani v roku 2005 a 2006. Predsa len však ich výška v stálych cenách ešte nedosiahla úroveň cien v roku 1980. Vysoké ceny pritom neboli odrazom nedostatku v dodávkach ropy a plynu. Trh pracoval efektívne a zabezpečoval kontinuálne, až na výnimky, potrebné objemy dodávok palív vo všetkých regiónoch. Čiastočné výkyvy v nich boli spôsobené len nečakanými klimatickými poruchami, rastom politického napätia v niektorých regiónoch a pohybmi na komoditných, či kapitálových burzách, väčšinou však zo špekulačných dôvodov.

Uvedené fakty a mnohé analyzované, priame i nepriame súvislosti, ktoré medzi nimi dlhodobo „panujú“, síce umožňujú dať relatívne jednoznačnú odpoveď na otázku aké je miesto energie vo svetovej ekonomike resp. v živote každého jej obyvateľa. Na druhej strane len so značnou mierou rezervovanosti poskytujú takúto jednoznačnú odpoveď voči budúcnosti. Hoci energia zostane aj naďalej jedným z rozhodujúcich elementov ľudskej existencie, hlavné penzum problémov sa bude týkať dostupnosti zdrojov jej produkcie a schopnosti pokrývať efektívne stále rastúce náklady na jej získavanie.

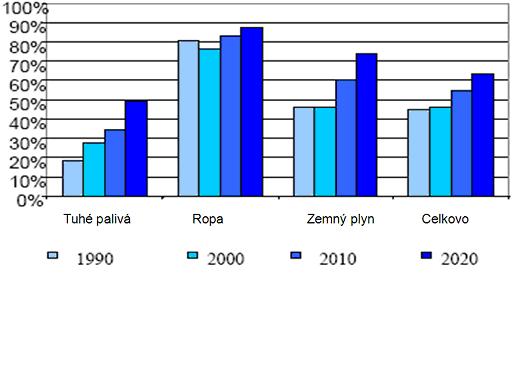

Snaha EÚ smeruje k vytvoreniu spoločného energetického trhu bez bariér, čo o.i. znamená, že domáci spotrebitelia by v budúcnosti mali pri nákupe energie rozhodovať sami aj o tom, od koho a za akú cenu budú energiu odoberať. V mnohých členských štátoch nemajú spotrebitelia žiaden vplyv na to, od koho budú energiu odoberať. Chýbajúca konkurencia spôsobuje vysoké ceny, ktoré rovnakou mierou zaťažujú hospodárstvo i spotrebiteľa. V novom globálnom prostredí vyšších cien primárnej energie je viac ako kedykoľvek predtým pre úniu dôležité, aby splnila svoj záväzok vytvoriť trh s fungujúcou hospodárskou súťažou a súbežne znižovala svoju závislosť na dovoze energetických zdrojov zo zahraničia. Ako to však vyplýva z údajov grafu 1, je z reálneho hľadiska znižovanie tejto závislosti skôr iluzórnou ako reálnou záležitosťou.

Graf 1: Energetická závislosť EÚ podľa druhov energií

Prameň: www.europa.eu.int

Pripravovaná spoločná energetická politika EÚ má tri hlavné zložky: životaschopný vnútorný trh s energiami, urýchlený prechod na nízkouhlíkovú energetiku a zefektívnenie energetickej výkonnosti EÚ do roku 2020.[6] Pre nové členské krajiny únie nadobúda diverzifikácia zdrojov energie na význame z dvoch dôvodov. Prvým je obchodná stránka veci v podobe rozšírenia počtu dodávateľov ropy, zemného plynu a elektrickej energie. Druhým je cieľavedomé prenášanie investícií do rozvíjania obnoviteľných zdrojov energií s úmyslom zvýšiť do roku 2020 ich podiel na očakávaných 20%. V hre je takto viac ako zabezpečenie sa alternatívnymi zdrojmi energie, pretože medzi tie by mohla patriť aj atómová energia, ktorá v ekonomike niektorých z nich dnes hrá dôležitú úlohu.

Obnoviteľné zdroje majú byť bezuhlíkové, alebo aspoň uhlíkovo neutrálne a zároveň nezaťažujúce životné prostredie dlhodobými „časovanými bombami“ napr. v podobe uskladneného rádioaktívneho odpadu z atómových elektrární. Nízkouhlíková energetika by mohla ovplyvniť klasické priemyselné odvetvia a urýchliť rozvoj takejto ekonomiky. Vyžiadalo by si to zavádzanie technologických zmien do výrobných procesov, čo by prinieslo niektorým odvetviam „vrenie“ podobné priemyselnej revolúcii. Globalizácia priemyselnej výroby by viedla k presunu celých odvetví do krajín s nižšími nákladmi. Nová nízkouhlíková ekonomika by mohla umožniť európskym krajinám rozvinúť na vlastnom území takéto nízkouhlíkové odvetvia a vyvážať ich produkty. Mali by špičkovú technickú úroveň a vysokú pridanú hodnotu. To by oprávňovalo existenciu výrobných nákladov zahŕňajúcich úroveň miezd vo vyspelých európskych štátoch.[7]

Význam energetického partnerstva s Ruskom pre energetickú bezpečnosť EÚ

Koordinácia stratégie na báze doterajšieho energetického partnerstva s Ruskom bola dôležitým medzníkom, ktorý doteraz pomáhal väčšine členských krajín EÚ stabilizovať ich vlastnú bezpečnosť v tejto oblasti. V úzkej koordinácii s národnými rozvojovými zámermi sa tak vytvorila aj určitá systémová platforma umožňujúca aktivizovať vnútorné komparatívne predpoklady pre rast konkurencieschopnosti, najmä voči tzv. transatlantickým súperom. Získaný ekonomický priestor bol dirigisticky nasmerovaný do realizácie rozsiahlych úsporných projektov a štrukturálnych zmien prinášajúcich výrobu nových druhov výrobkov s rastúcou mierou pridanej hodnoty a pod. Celkom prirodzene prišlo na báze produkčnej diverzifikácie a rýchlo rastúcej špecializácie, prostredníctvom zahranično-obchodnej výmeny, aj k efektívnejšiemu využívaniu týchto komparatívnych výhod. Výsledkom takéhoto prístupu, ako aj relatívne nízkych cien ropy v 90. rokoch bolo, že v štruktúre výroby u väčšiny RTE dynamicky klesla merná spotreba paliva na jednotku produkcie.

Akcelerácia globalizujúcej sa ekonomiky a rastúci podiel sofistikovaných výstupov a služieb na exporte RTE presahujúci 60-80% sa premietli aj do celkove dynamicky sa vzmáhajúceho rastu národných dôchodkov a zväčšovania bohatstva najúspešnejších z nich. Tendencia trvalého, i keď nerovnomerného vzostupu cien ropy od konca roku 2003 z dôvodu existencie takéhoto tlmiaceho „vankúša“, nijako významne neovplyvňovala optimistické rozvojové scenáre v RTE. Naopak, na strane druhej i rozvinuté krajiny, ktoré predchádzajúcu priaznivú situáciu na energetických trhoch nevyužili na hospodárske reformy, začali pociťovať tlak rastu cien energií veľmi citeľne, nakoľko to začalo negatívne ovplyvňovať tempo ich ekonomického napredovania. Je vcelku viac ako pochopiteľné, že uvedené tendencie úzko súvisia aj s pozíciami nových členských krajín EÚ. Práve podpora rastu konkurencieschopnosti a získanie nového, plne liberalizovaného trhového priestoru, boli jednou z nosných motivácií vstupu ďalších desiatich členov do tejto integračnej komunity. Je asi zbytočné zdôrazňovať, že celá filozofia rýchleho dobiehania (tzv. catching up) hospodárskej úrovne EÚ si práve z tohto dôvodu vyžaduje podstatne väčšie fyzické nasadenie nových krajín, ale aj oveľa dôraznejšie a precíznejšie presadzovanie ich strategických zámerov. Celý proces je úzko previazaný aj s významom a meniacou sa úlohou energetických vstupov, najmä ropy a plynu, v ekonomickom raste tejto integračnej komunity.

Je nepochybné, že Rusko je dominantným európskym „hráčom“ nielen na trhu s ropou, ale aj zemným plynom a palivom pre jadrové elektrárne. V tejto krajine sa ročne ťaží cca 12% z celkovej svetovej ťažby ropy, asi 21% zemného plynu a podľa dostupných údajov aj takmer 1/5 uránu.[8] Prieskumy popredných odborných inštitúcií, ale aj špecializovaných agentúr sa pragmaticky zhodujú v tom, že pokiaľ ide o zemný plyn, jeho najväčšie svetové zásoby sa nachádzajú práve na území Ruska. Odhadujú sa na 47, 6 bil. m3, čo je dvakrát viac ako má druhý najväčší vlastník Irán, či päťkrát viac ako Katar, ktorý je v tomto poradí na treťom mieste. Táto skutočnosť aj odôvodňuje strategický význam tejto krajiny pre energetické programy európskej komunity. Poprední predstavitelia únie pritom svoje rozvojové vízie rozvoja energetickej spolupráce s Ruskom opierajú najmä o dodávky plynu a až následne ostatných energetických surovín. Je tomu najmä preto, že na túto surovinu sú členské krajiny najviac „nastavené“ a alternatívne dodávky z iných teritórií, prevažne na báze LNG alebo výstavby nových plynovodov, budú oveľa drahšie ako tie pôvodné. To odlišuje zemný plyn aj od ropy, kde cenový rozdiel v dodávkach z Ruska a Stredného Východu nie je markantný a navyše ropa z krajín OPEC zatiaľ ponúka okrem vyššej kvality, dlhšej životnosti zásob aj širšie možnosti v ich úhrade vo forme rôznych druhov protidodávok.

Na rozdiel od prvej etapy expanzie ťažby ropy a plynu na území Ruska, kedy podobne ako v oblasti Kaspického regiónu sa stále viac presadzovali zahraničné nadnárodné spoločnosti, začala domáca vláda, najmä po roku 2003, vytláčať zo svojho ropného i plynárenského priemyslu nielen domácich oligarchov, ktorí zbohatli na obchode s ním, ale stále dôraznejšie aj zahraničné investorské spoločnosti. Posilňovanie domácich energetických monopolov, najmä Gazpromu[9], Transneftu a Lukoilu potvrdzuje, že vo všetkých súčastiach ropného reťazca, v ktorých sa tieto domáce spoločnosti vedia zaobísť bez zahraničných technológií alebo know-how, „vytesňujú“ svoju medzinárodnú konkurenciu. Dôvodom je nielen úspešné presadzovanie koordinovanej ruskej zahranično-politickej stratégie navonok, ale najmä fakt, že prudko rastúce ceny palív pomohli v relatívne krátkom období predčasne splatiť staré dlhy a zahraničné úvery, pohľadávky Londýnskeho klubu, ktorých úhrada bola pôvodne rozložená až do roku 2016 ako aj obnoviť rovnováhu štátnych financií. Tejto krajine to v súčasnosti umožňuje zaobísť sa bez zahraničných investorov v tých oblastiach, kde je všeobecne možné využívanie domáceho surovinového bohatstva na báze vlastných technológií, resp. na svetových trhoch si kúpiť väčšinu toho, čo je potrebné pre to, aby nestratila reálnu kontrolu nad vlastným surovinovým bohatstvom.[10]

Rozširovanie ťažby zemného plynu v Rusku však nie je vyvolané len rastom jeho exportu. Táto krajina historicky vyše 70% svojej produkcie sama spotrebúva, často veľmi nehospodárne. Fakt, že životnosť väčšiny tradičných ložísk končí a objem ťažby plynu, napriek otváraniu nových ložísk stagnuje, znamená, že nové náleziská slúžia predovšetkým pre vlastnú potrebu. To ale neznamená, že by Rusko strácalo zo zreteľa svoje zahranično-politické záujmy. Snaha o zvýšenie svojho vplyvu na medzinárodné trhy s ropou a zemným plynom je hlavným dôvodom výstavby nových produktovodov obchádzajúcich územia tých krajín, ktoré mu v minulosti robili rôzne problémy a obštrukcie. Tie nielenže takto prídu o tranzitné poplatky, ale ich vplyv na plynulosť dodávok a konečné ceny bude mizivý. Typickým príkladom je budovanie plynovodu Nord Stream vedúceho z polostrova Koľa na dne Baltského mora. Ten obíde Ukrajinu, Bielorusko, ale aj pobaltské krajiny. Hoci náklady na jeho výstavbu presiahnu 5 mld. euro, bol uprednostnený pred dvomi inými alternatívami – Amber a Jamal 2, ktoré by nimi prechádzali. Jeho dobudovanie plánované na rok 2010 môže z tohto dôvodu nielen znížiť celkové prepravné náklady a potenciálne aj ceny prepravovanej suroviny, ale v konečnom dôsledku významným spôsobom aj zvýšiť závislosť Európy na ruskom plyne.[11]

Pokiaľ koneční odberatelia plynu podporujú túto výstavbu, môže jeho uvedenie do prevádzky mať negatívne dôsledky aj pre Holandsko a Nórsko, ktoré profitujú z nedostatku plynu v Európe, ale aj ďalšie krajiny, cez ktoré tranzitujú súčasné dodávky tejto vzácnej suroviny. Je to dané najmä tým, že existujúce ropovody sú na hranici technologickej životnosti a hoci sa predpokladá, že by mohli byť po lokálnych opravách ešte funkčné 20 – 30 rokov, ich poruchovosť bude vyššia a fakt, že sa „križujú“ záujmy so všetkými krajinami cez ktoré prechádzajú, môže presmerovať dodávky plynu z väčšej časti do severného koridoru.

Zmena zahraničnoobchodnej politiky Ruska v prípade ťažby, prepravy a predaja ropy začala byť zrejmá už od roku 2005. Uvedenie domácich energetických spoločností na medzinárodné kapitálové burzy, ich kotácia a následný prudký rast cien ich akcií mu umožnili získať obrovské finančné zdroje, mimo tých, ktoré dostáva za predaj energetických surovín, alebo prenájom ložísk. Následne sa začali zväčšovať rozpory so spoločnosťami Royal Dutch/Shell, BP i Exxon, ktorým sa z rôznych dôvodov neumožnilo pokračovať v prieskume a sprevádzkovaní nových ropných a plynárenských nálezísk na Sibíri a na Sachalíne.

Záver

Význam energie pre európsku komunitu je podobne ako v prípade ostatných svetových regiónov vysoký. Nakoľko však sa stali jeho kontinuálnou súčasťou aj nové členské krajiny, sú vývoj trhu energie, jeho perspektívy, či riziká, koncipovanie jednotnej strategickej doktríny v tejto silne sa globalizujúcej súčasti svetového hospodárstva veľmi dôležité aj pre ne. Dosiahnuté výsledky potvrdzujú, že na rozdiel od transatlantických konkurentov má EÚ relatívne lepšie a komplexnejšie „portfólio“ energetických zdrojov a produkcie energie, a teda aj vyhliadky na ďalší rozvoj. Ťažiskovými zdrojmi zostávajú uhlie, jadrová energia a zemný plyn, pričom ostatné ropné deriváty sa ako palivo využívajú takmer výhradne len v doprave. Táto štruktúra rastu bude pravdepodobne zachovaná aj po roku 2010.

Situácia na trhoch s energiami predstavuje výzvu najmä pre tie krajiny a ekonomické zoskupenia, ktoré sú od jej dovozu úplne závislé. Miera a perspektíva rastu tejto závislosti diagnostikuje relatívne verne aj mieru a perspektívu národných ekonomík, či ich zoskupení ako takých. EÚ je po USA najväčším spotrebiteľom a importérom energií na svete a tým aj vo veľkej miere závislá na politickej a ekonomickej stabilite zahraničných trhov. Práve tieto faktory a vyčerpateľnosť vlastných energetických zdrojov, ktorými EÚ doteraz disponuje ju nútia k opätovnému návratu k jadrovej energii, ktorej dlhodobo odolávala, čo by aspoň čiastočne zamedzilo úplnej dovoznej závislosti. Celosvetový trend stále stúpajúcej spotreby a prehlbujúca sa regionalizácia produkcie môžu mať totiž aj negatívne politické a ekonomické dôsledky a únia si musí zachovať čo najväčšiu energetickú nezávislosť. To platí najmä v situácii, keď sa dostatočne rýchlo a v plnom rozsahu nepresadia globálne liberalizačné, privatizačné a deregulačné procesy v tomto sektore. [12] Na druhej strane plynulé organizovanie a efektívna koordinácia celého tohto procesu, ktorá by mala vyústiť do formovania už spomínanej strategickej energetickej doktríny únie, vytvárajú značný priestor pre kreatívne uplatnenie sa tzv. governance structure t.j zosúlaďovanie aktívit a politiky jednotlivých členských štátov, spoločností i súkromného sektora , ako aj uplatnenie tu vznikajúcich synergických efektov pre ďalšie zabezpečenie ekonomického rastu celej únie.

Potenciálne významným elementom adaptácie EÚ na nové podmienky panujúce na energetických trhoch by malo teda byť praktické uplatnenie novej strategickej doktríny v tejto oblasti, ktorú orgány EÚ presadzujú čoraz vehementnejšie už od roku 1997, ale najmä od roku 2005, kedy začali prudko rásť, ceny všetkých druhov ropy. Jej smerovanie predpokladá znižovanie závislosti na dovoze energetických surovín všetkých druhov resp. rýchlejšiu diverzifikáciu ich zdrojov. Druhou strategickou líniou budú zmeny v štruktúre spotrebúvanej energie. Na jednej strane európska energetická doktrína stavia za cieľ zníženie škodlivých splodín: t.j. emisií CO2 skleníkových plynov a rôznych energetických odpadov do roku 2020 až o 20% (podľa tzv. Sternovej správy vypracovanej vo V. Británii až o 30%). To znamená rast podielu alternatívnych druhov energie tiež o takýto podiel, na strane druhej ekonomické parametre a udržanie vlastnej konkurencieschopnosti však potvrdzujú, že dosiahnutie takého cieľa je možné len ak do neho bude zahrnutá aj jadrová energia. Navyše Európa by musela opustiť svoju priemyselnú minulosť založenú na uhlí, nakoľko sa len do roku 2010 zvýši priemerná teplota vo svete o 5oC.

Uskutočnené analýzy potvrdzujú, že trh s energiou sa postupne stal skutočne trhom globálnym. Energie a energetické zdroje nadobudli vo svetovom hospodárstve taký veľký význam, že jednotlivé ekonomické zoskupenia, vrátane EÚ, si v poslednom období uvedomujú ich nezastupiteľný význam a hrozbu, že práve energia sa stane vo svetovom hospodárstve tým faktorom, ktorý bude rozhodovať o postavení a prosperite jednotlivých štátov a ekonomických zoskupení. Vývoj, tendencie a trendy v tomto odvetví len potvrdzujú vplyv globalizácie na tieto trhy.

Odborníci očakávajú, že v období do roku 2030 bude postupne pokrývaná spotreba energie stále viac prostredníctvom zemného plynu a jadra, pri ďalej klesajúcej spotrebe uhlia a ropy. Pokiaľ ide o alternatívne zdroje energie, budú pravdepodobne využívané, avšak za predpokladu značných priamych alebo nepriamych dotácií, alebo len pri prudko rastúcich cenách ostatných palív. Dôležitú úlohu zohrá aj miera intenzity politického partnerstva s Ruskom i úspešnosť hospodárskych stykov s krajinami strednej Ázie a OPEC. Tieto budú závisieť aj od toho, do akej miery prebehnú úspešne vnútorné transformačné procesy európskej ekonomiky a akú úlohu bude EÚ hrať v celosvetovej hospodárskej súťaži.

Uvedené fakty a mnohé analyzované, priame i nepriame súvislosti, ktoré medzi nimi dlhodobo „panujú“, síce umožňujú dať relatívne jednoznačnú odpoveď na otázku aké je miesto energie vo svetovej ekonomike resp. v živote každého jej obyvateľa. Na druhej strane len so značnou mierou rezervovanosti poskytujú takúto jednoznačnú odpoveď voči budúcnosti. Hoci energia zostane aj naďalej jedným z rozhodujúcich elementov ľudskej existencie, hlavné penzum problémov sa bude týkať dostupnosti zdrojov jej produkcie a schopnosti pokrývať efektívne stále rastúce náklady na jej získavanie.

Čoraz aktuálnejšou otázkou je, či vôbec existujú v súčasnosti reálne riešenia hroziacej energetickej kataklizmy našej civilizácie? „Možno sa spoľahnúť na to, že zástancovia jediného správneho riešenia nevedú ľudstvo k zrúteniu civilizácie? Teraz je úplne jedno, kto tak koná: či stúpenci obnoviteľných zdrojov odmietaním jadrovej energie, zástancovia spaľovacích technológií zhoršovaním klimatických efektov, prívrženci jadrovej energie zanedbávaním vývoja bezpečnejších technológií alebo priaznivci úspor prehliadaním faktu, že človek v trhovej ekonomike nie je ochotný v súlade s princípom demokratického asketicizmu čokoľvek ušetriť v prospech budúcich generácií…“ [13]

Je pravdepodobné, že celosvetové energetické hospodárstvo bude zažívať v nasledujúcich dekádach obrovské zmeny. Mnohé z nich možno v prvom období nebudú na prvý pohľad racionálne a ich efektívnosť bude ťažko porovnateľná s klasickými alternatívami. Podstatným však bude výsledný efekt t.j. schopnosť zabezpečiť pre túto planétu dostatok energie za podmienok, ktoré neprinesú ako sekundárny efekt zničenie atmosféry a ekonomickú katastrofu.

Ing. Elena Trenčianska, CSc.- prof. Ing. Peter Baláž, PhD., Katedra medzinárodného obchodu, Obchodná fakulta Ekonomickej univerzity v Bratislave

[1] Otčenášek, P.: Energiu nemožno vykúzliť, Hospodářské noviny Praha 2005, 23. marca, s. 7

[2] Podľa: Hrozí Európskej únii energetická kríza? Hospodárske noviny Praha 2006, 2. mája, s. V

[3] www.europe.eu.int

[4] European Commission: Green Paper on Security of Energy supply (www.europe.eu.int/scadplus/leg/en/lvb/12703.htm)

[5] Napr. USA prevažnú časť týchto plodín dováža z Mexika, nakoľko domáce náklady sú tak vysoké, že ich využívanie by bolo vysoko stratové. Riziká prináša však aj snaha zlepšiť výťažnosť týchto plodín genetickými manipuláciami, čo môže priniesť negatívny environmentálny vplyv, ohrozenie ostatnej prirodzenej flóry a fauny, atď.

[6] www.blisty.cz

[7] Spracované podľa: www.etrend.sk: http://ekonomika.etrend.sk/89539/europska-unia/unia-chysta-postindustrialnu-revoluciu

[8] Milov, V.: Môže sa stať Rusko energeticky zvrchovaným? Voprosi ekonomiky, Moskva 2006, č. 9, s. 21 – 29

[9] Táto tretia najväčšia spoločnosť na svete, ktorá dosiahla v roku 2005 tržby vyše 42 mld. USD a čistý zisk 7 mld. USD s trhovou kapitalizáciou 265 mld. USD má 367 tisíc zamestnancov, kontroluje ¼ celosvetových zásob zemného plynu. Navyše je kótovaná na svetových burzách, čo jej umožňuje na priamo získavať nový kapitál na rozsiahle investície, prenikať na svetové plynárenské trhy a aj teritoriálne efektívne diverzifikovať.

[10] Je jasné, že tento proces má aj svoje vnútropolitické dôvody, ktorých cieľovou snahou je úspešná politická konsolidácia Ruska a udržanie mocenského vplyvu okolo prezidenta V. Putina, či aspoň potenciálneho ekonomického vplyvu v krajinách bývalého SNŠ, ktoré dnes môžu potenciálne konkurovať ruskému vývozu ropy a plynu a tým znížiť závislosť Európy na jej surovinových zdrojoch.

[11] Nakoľko ťažbu tohto plynu z hĺbok 320 – 340 metrov pod hladinou mora a dopravu špeciálnym potrubím na polostrov Koľa nemá Gazprom technologicky zvládnuté, je pravdepodobné, že sa dočasne nezaobíde bez kooperácie so zahraničnými firmami. Tie však budú v podriadenom postavení. Bližšie pozri: Hudema, M.-Bičík, M.: Gazprom nechce partnery pro Štokman, Hospodářské noviny Praha 2006, 12.9., s.19

[12] Cihelková, E.: Vnější ekonomické vztahy Evropské unie. Praha: C.H. Beck, Praha, 2003, s. 609-615, ai.

[13] Podľa: Otčenášek, P.: Energii není možné vykouzlit, Hospodářské noviny Praha 2005, 23. marca, s. 7